Đăng ký nhận tư vấn từ Dragon Capital

Phân tích

Điều giúp giữ tài sản qua nhiều thế hệ

Những gia đình giữ được tài sản qua nhiều thế hệ thường không bắt đầu bằng việc tìm kiếm khoản đầu tư tốt nhất. Họ bắt đầu bằng việc xác định trước mục tiêu của từng phần tài sản và những nguyên tắc không được phá vỡ.

Có một thời điểm mà gần như ai tích sản lâu năm cũng sẽ gặp. Một nhu cầu tiền mặt lớn bỗng xuất hiện, trong khi phần lớn tài sản của bạn đang được đầu tư cho những mục tiêu còn rất xa. Tình huống có thể mang nhiều hình hài khác nhau như một thương vụ kinh doanh nghe rất hấp dẫn, một lời mời góp vốn, hay một cơ hội "chắc thắng" mà bạn không muốn bỏ lỡ. Bề ngoài chúng rất khác nhau, nhưng bên dưới lại là cùng một câu hỏi: có nên rút từ phần tài sản đang đầu tư cho tương lai để giải quyết một nhu cầu của hiện tại hay không.

Khi tài sản đủ lớn, câu hỏi không còn là "có tiền hay không"

Khi tài sản còn nhỏ, người ta có xu hướng nghĩ về nó như một con số duy nhất: "tôi có bao nhiêu tiền". Nhưng khi tài sản đạt quy mô đủ lớn, câu hỏi không còn là "có tiền hay không", mà là "phần tài sản này đang phục vụ mục tiêu nào". Một người quản lý tài sản hiếm khi chỉ nhìn vào tổng số; họ nhìn vào cấu trúc — phần nào đang gánh nhiệm vụ gì.

Hầu hết những người giữ và phát triển được tài sản qua thời gian đều, một cách gần như vô thức, phân tầng nó theo mục tiêu gồm một phần vốn linh hoạt cho nhu cầu trước mắt, một phần phục vụ các mục tiêu trung hạn, và một phần tăng trưởng dài hạn để gánh những mục tiêu còn xa. Điều quan trọng không phải là cách gọi tên từng tầng, mà là mục tiêu mà mỗi phần tài sản đang phục vụ.

Phần linh hoạt là phần bạn cần chạm tới bất cứ lúc nào, ưu tiên an toàn và sẵn sàng hơn là sinh lời. Phần trung hạn phục vụ những mục tiêu đã thấy đường chân trời như học phí cho con vài năm tới, một khoản sửa nhà — nên có thể chấp nhận biến động vừa phải, nhưng không đặt vào những tài sản dao động mạnh.

Phần thứ ba — và là trọng tâm của bài viết này — là phần tăng trưởng dài hạn. Đây là phần gánh những mục tiêu xa nhất để tự chủ tài chính ở giai đoạn sau của cuộc đời, một kế hoạch giáo dục cho thế hệ sau, một chiến lược chuyển giao tài sản, hoặc đơn giản là sự an tâm cho hai, ba mươi năm tới. Chính vì mục tiêu của nó ở xa, phần này cần thời gian để hoàn thành nhiệm vụ, và vì thế nên là phần bạn "đụng" sau cùng.

Khi một nhu cầu tiền mặt lớn xuất hiện, câu hỏi thật sự không phải là "tôi có đủ tài sản không", mà là "phần tài sản tôi định rút đang phục vụ mục tiêu nào". Và sai lầm phổ biến nhất là rút từ tầng tăng trưởng dài hạn, đơn giản vì đó thường là nơi tập trung phần lớn giá trị.

Cái mất thật không nằm ở số tiền rút ra

Có một lý do khiến việc rút sớm từ phần tài sản dài hạn tốn kém hơn nhiều so với cảm nhận ban đầu, và nó không hiện ra trong con số trước mắt.

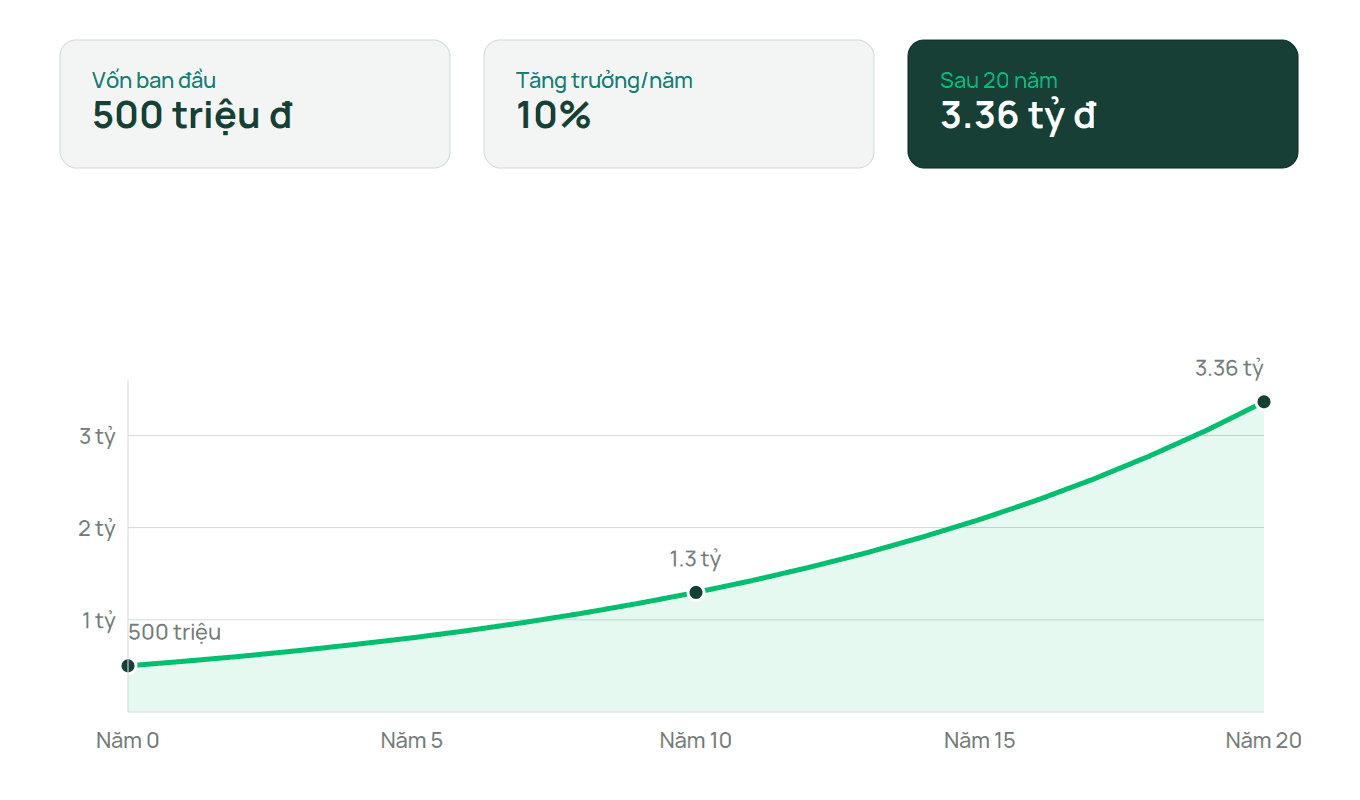

Hãy lấy một ví dụ minh họa. Một khoản đầu tư dài hạn 500 triệu đồng, với mức tăng trưởng trung bình khoảng 10% mỗi năm, có thể đạt khoảng 3,36 tỷ đồng sau 20 năm — tương đương tăng hơn 6 lần giá trị ban đầu. Phần lớn thành quả này thường đến ở những năm cuối của hành trình tích lũy.

Nếu rút 200 triệu đồng khỏi khoản đầu tư đó hôm nay, bạn không chỉ mất đi 200 triệu đồng trong danh mục. Với cùng giả định tăng trưởng 10% mỗi năm, số tiền này có thể đạt khoảng 1,35 tỷ đồng sau 20 năm. Nói cách khác, việc rút 200 triệu đồng hôm nay đồng nghĩa với việc từ bỏ cơ hội tích lũy thêm hơn 1 tỷ đồng trong tương lai.

Nhưng điều quan trọng hơn nằm ở mục đích của khoản tiền đó. Nó có thể đang là một phần của kế hoạch giáo dục cho thế hệ sau, nguồn thu nhập khi nghỉ hưu hoặc kế hoạch chuyển giao tài sản của gia đình. Khi rút nó ra sớm, điều bị ảnh hưởng không chỉ là giá trị danh mục đầu tư, mà còn là khả năng hoàn thành những mục tiêu mà khoản tiền ấy được tạo ra để phục vụ.

Nguyên tắc nên được đặt ra trước khi cảm xúc xuất hiện

Phần khó nhất của việc bảo vệ tài sản dài hạn không nằm ở con số, mà ở cảm xúc. Khi một cơ hội hấp dẫn xuất hiện hoặc một nhu cầu lớn bất ngờ phát sinh, rất khó để đưa ra quyết định hoàn toàn lý trí. Vì vậy, những người sở hữu tài sản lớn thường đặt ra nguyên tắc từ trước: mỗi phần tài sản chỉ phục vụ đúng mục tiêu mà nó được tạo ra để phục vụ. Một cơ hội đầu tư mới hay một nhu cầu phát sinh không tự động trở thành lý do để rút khỏi phần vốn đang phục vụ cho các kế hoạch dài hạn.

Đây cũng là tư duy đứng sau nhiều phương pháp quản lý tài sản hiện đại, từ phân bổ tài sản đến các mô hình family office. Điểm chung là xác định trước phần vốn nào có thể linh hoạt và phần vốn nào cần được bảo vệ, để quyết định không bị chi phối bởi cảm xúc nhất thời.

Điều này không có nghĩa là từ chối mọi cơ hội hay nhu cầu phát sinh. Nó chỉ có nghĩa là mỗi nhu cầu nên được đáp ứng từ đúng nguồn vốn phù hợp. Trong nhiều trường hợp, một quyết định vừa sức còn bền vững hơn nhiều so với việc làm lung lay một kế hoạch dài hạn.

Những gia đình giữ được tài sản qua nhiều thế hệ hiểu rằng điều cần được bảo vệ không phải là từng khoản tiền, mà là những mục tiêu dài hạn mà các khoản tiền ấy đang phục vụ.

--------------

Các con số trong bài là giả định nhằm mục đích minh họa, không phải cam kết hay dự báo lợi nhuận. Mức tăng trưởng 10%/năm chỉ dùng để minh họa cơ chế lãi kép; lợi nhuận thực tế thay đổi theo thị trường và có thể âm. Hiệu suất quá khứ không đảm bảo kết quả trong tương lai. Nhà đầu tư có thể mất một phần hoặc toàn bộ vốn gốc. Bài viết mang tính thông tin, không phải khuyến nghị đầu tư cá nhân.