Tin tức & Báo chí

Kế Hoạch Du Học Cho Con - Bài Toán Tài Chính Gia Đình

Câu hỏi về cách tích lũy cho con du học luôn nhận được nhiều sự quan tâm từ các bậc phụ huynh. Trong buổi livestream Investor Day 2026, nhà đầu tư tên Nguyễn Đình Nam đã đặt ra bài toán thực tế của gia đình mình, và nhận được lời giải chi tiết từ các chuyên gia Dragon Capital.

Bài toán thực tế

Anh Nam cho biết vợ chồng anh có thu nhập ổn định 90 triệu đồng mỗi tháng. Con anh năm nay 8 tuổi, đang học trường quốc tế với học phí 200 triệu đồng mỗi năm. Anh dự tính cho con du học sau 10 năm nữa khi con 18 tuổi, và mục tiêu là tích lũy được 5-10 tỷ đồng cho 4 năm đại học.

Thách thức mà anh Nam đang đối mặt không nhỏ: Học phí trường quốc tế đang tăng 10-15% mỗi năm, vợ chồng anh vừa phải gánh chi phí này hàng năm, vừa phải tích lũy cho tương lai. "Liệu có một giải pháp hay chiến lược phân bổ tài sản nào để đạt được mục đích này?" anh hỏi.

Lời giải từ chuyên gia

Anh Nguyễn Sang Lộc, Giám đốc Quản lý Danh mục của Dragon Capital, đưa ra phương án phân bổ cụ thể. Theo anh Lộc, với thu nhập 90 triệu đồng mỗi tháng, vợ chồng anh Nam nên chia thành bốn phần.

Mục đích | Số tiền/tháng | % thu nhập | Kênh đầu tư |

Sinh hoạt | 36 triệu | 40% | Chi tiêu hàng ngày |

Học phí hiện tại | 20 triệu | 22% | Quỹ trái phiếu/Tiết kiệm |

Hưu trí | 10 triệu | 11% | Quỹ hưu trí |

Du học (mục tiêu chính) | 20-25 triệu | 27% | Quỹ cổ phiếu |

"Hai vợ chồng bạn thu nhập rất tốt so với mặt bằng chung," anh Lộc nhận xét. "Con số 36 triệu đồng mỗi tháng đủ để đảm bảo chất lượng sống ổn định cho cả gia đình ba người."

Phần dành cho học phí hiện tại, 20 triệu đồng mỗi tháng tương đương 240 triệu mỗi năm, sẽ chi trả cho học phí 200 triệu đồng/năm và dự phòng cho mức tăng 10-15% hàng năm. Số tiền này nên được đầu tư vào các kênh an toàn và có tính thanh khoản cao như quỹ trái phiếu hoặc tiền gửi ngân hàng.

"Cái này mang tính chất ổn định, tuy lợi nhuận không cao nhưng bù lại bạn sẽ không phải lo mỗi năm thiếu tiền đóng học cho con." anh Lộc giải thích.

Phần dành cho hưu trí, 10 triệu đồng mỗi tháng, là khoản đầu tư dài hạn 20-30 năm, có thể đầu tư vào quỹ cổ phiếu hoặc quỹ hỗn hợp.

Và phần quan trọng nhất - quỹ du học - với 20-25 triệu đồng mỗi tháng, sẽ được đầu tư vào quỹ cổ phiếu. "Đây là những quỹ mang lại hiệu suất đầu tư cao và ổn định so với các loại tài sản khác trong dài hạn," anh Lộc nói.

Phép tính của thời gian

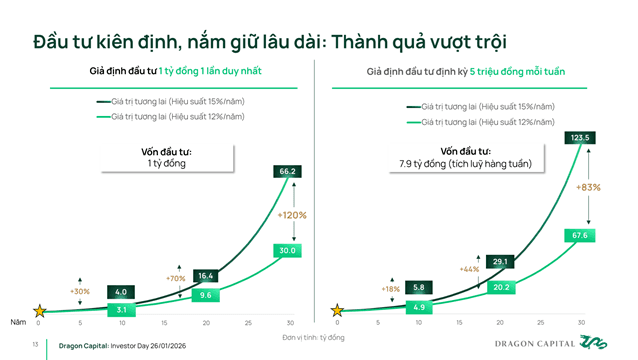

Để làm rõ tại sao quỹ cổ phiếu lại phù hợp cho mục tiêu dài hạn, anh Võ Nguyễn Khoa Tuấn, Giám đốc Cấp cao Lĩnh vực Chứng khoán của Dragon Capital, đưa ra một quy tắc đơn giản: "Với mức tăng trưởng trung bình 15% mỗi năm, cứ khoảng 5 năm chúng ta có thể nhân đôi số tiền ban đầu."

Theo biểu đồ mà Dragon Capital trình bày, nếu đầu tư một lần 1 tỷ đồng với lợi nhuận 15% mỗi năm, sau 5 năm có thể đạt 2 tỷ đồng, sau 10 năm là 4 tỷ đồng, sau 20 năm là 16,4 tỷ đồng, và sau 30 năm có thể đạt 66,2 tỷ đồng - tăng hơn 66 lần so với ban đầu.

Áp dụng vào trường hợp của anh Nam, với việc đầu tư 20-25 triệu đồng mỗi tháng vào quỹ cổ phiếu trong 10 năm, tổng số tiền góp sẽ là khoảng 2,4-3 tỷ đồng. Với lợi nhuận trung bình 15% mỗi năm cộng với hiệu ứng lãi kép, con số này có thể tăng khoảng 6,9 tỷ đồng, đủ để trang trải chi phí 4 năm đại học tại nước ngoài. Tuy nhiên, mức lợi suất 15%/năm là trung bình dài hạn và có thể biến động theo chu kỳ thị trường. Vì vậy, kế hoạch cần được rà soát định kỳ 2–3 năm một lần để đảm bảo mục tiêu luôn nằm trong tầm kiểm soát.

Tâm lý của nhà đầu tư: Kiên nhẫn là chìa khóa

Anh Võ Nguyễn Khoa Tuấn cũng đưa ra lời khuyên quan trọng về tâm lý đầu tư. Ông lấy ví dụ về quỹ DCDS: "Nếu một nhà đầu tư bắt đầu đầu tư vào giữa năm 2024, đến đầu tháng 5 năm 2025, sau 12 tháng, họ vẫn đang bị lỗ nhẹ. Đó là thực tế và có thể xảy ra tùy vào giai đoạn và chu kỳ của thị trường."

Tuy nhiên, nếu kiên nhẫn giữ thêm 3-6 tháng nữa, đến cuối năm 2025, nhà đầu tư đó đã có lợi nhuận 38%. "Vấn đề là chúng ta không dự đoán được khi nào thị trường tăng mạnh, khi nào giảm mạnh, kể cả với chúng tôi là những nhà đầu tư chuyên nghiệp," ông nói.

Chính vì vậy, chiến lược được khuyến nghị là đầu tư định kỳ và nắm giữ dài hạn. "Đôi khi chúng ta làm những việc đơn giản, nhưng đó là những việc tốt nhất chúng ta có thể làm," anh Tuấn kết luận.

Lời khuyên cho nhà đầu tư

"Với 1 tháng 20-25 triệu và lợi nhuận trung bình 15-16% như chúng tôi nói, đầu tư trong 10 năm thì tôi nghĩ hoàn toàn có thể đủ khả năng lo cho con đi học sau này," anh Lộc chia sẻ về trường hợp của anh Nam.

Cùng đưa quan điểm, ông Lê Anh Tuấn – Tổng Giám đốc Dragon Capital cũng nhấn mạnh rằng mức lợi suất 15%/năm không phải là con số xa vời. Thống kê cho thấy kể từ khi thị trường chứng khoán Việt Nam hình thành năm 2000 đến nay, nếu tính cả cổ tức, hiệu suất bình quân của thị trường vẫn cao hơn 15%/năm, bất chấp nhiều giai đoạn biến động lớn của nền kinh tế.

Quỹ đầu tư DCDS - Hướng tới mức lợi nhuận vượt trội |

|---|

DCDS là quỹ duy nhất trên thị trường có bề dày lịch sử hoạt động 20 năm, hiệu quả đầu tư cao hơn chỉ số tham chiếu VN Index và luôn nằm trong nhóm quỹ mở có lợi nhuận hàng đầu thị trường. Quỹ DCDS phù hợp với ai?

Tìm hiểu chi tiết: https://dautu.dragoncapital.com.vn/dcds Thông tin trong box này mang tính tham khảo, không cấu thành khuyến nghị đầu tư. |

© 2026 Dragon Capital