Tin tức & Báo chí

Tiền lì xì của con đâu rồi?

Từ phong tục truyền thống đến bệ phóng tài chính thịnh vượng

Mỗi dịp Tết về, hình ảnh những bao lì xì đỏ rực luôn là biểu tượng cho may mắn và sự kết nối thế hệ. Tuy nhiên, đằng sau niềm vui đó là một câu hỏi mà hầu hết các bậc cha mẹ đều đối mặt: "Tiền lì xì của con đâu rồi?". Nếu chỉ đơn thuần là giữ hộ rồi hòa tan vào chi tiêu gia đình, chúng ta đang vô tình lãng phí một công cụ giáo dục tài chính và một cơ hội đầu tư cực kỳ quý giá.

Bài viết này sẽ cùng Quý khách nhìn nhận lại giá trị của đồng tiền lì xì dưới lăng kính tâm lý học, xã hội học và tài chính hiện đại.

1. Ý nghĩa xã hội: Tiền không chỉ là vật ngang giá

Trong cuốn sách kinh điển The Social Meaning of Money, nhà xã hội học Viviana Zelizer (1994) đã chỉ ra rằng con người không coi mọi đồng tiền đều như nhau. Chúng ta thường "đánh dấu mục đích" (earmarking) cho từng loại tiền dựa trên nguồn gốc và ý nghĩa của nó.

Tiền lì xì là một loại tiền đặc biệt. Nó không phải là tiền lương từ lao động, cũng không phải tiền thưởng từ hiệu suất. Nó là tiền tình thân. Theo nghiên cứu gần đây của Augustin-Jean và Saxena (2024), bao lì xì đóng vai trò là vật kết nối (connector). Khi ông bà tặng lì xì cho cháu, đó là lời chúc sức khỏe; khi cha mẹ tặng con, đó là niềm hy vọng trưởng thành.

Tuy vậy trên thực tế, thì phần nhiều ba mẹ giữ giúp con tiền lì xì với suy nghĩ trẻ em chưa biết xài tiền. Song song đó là sự phát triển của lì xì qua ứng dụng, tiền được chuyển vào ví hay tài khoản của cha mẹ làm cho ranh giới giữa "tiền mừng cho con" và "tiền chi tiêu trong nhà" nhanh chóng biến mất. Augustin-Jean & Saxena gọi đây là dis-earmarking – mất dấu mục đích. Theo thời gian, tiền lì xì dần hòa vào chi tiêu gia đình mà không ai nhớ đến nguồn gốc.

Trong khảo sát năm 2022 của Decision Lab, có 57% người được hỏi dùng ví điện tử để lì xì và như nhóm tác giả nghiên cứu trên lưu ý, ba thay đổi đáng chú ý trong xu thế lì xì bằng công cụ điện tử:

Thời gian bị nén lại: Tiền lì xì được sử dụng gần như ngay lập tức.

Ký ức vật thể biến mất: Không còn phong bao để lưu giữ, không còn dấu vết của năm tháng.

Mục đích bị hòa tan: Tiền lì xì nhanh chóng nhập vào dòng tiền chi tiêu chung của gia đình.

Khi điều này xảy ra, không chỉ tiền bị mất dấu mà cả giá trị giáo dục đi kèm cũng bị bỏ lỡ.

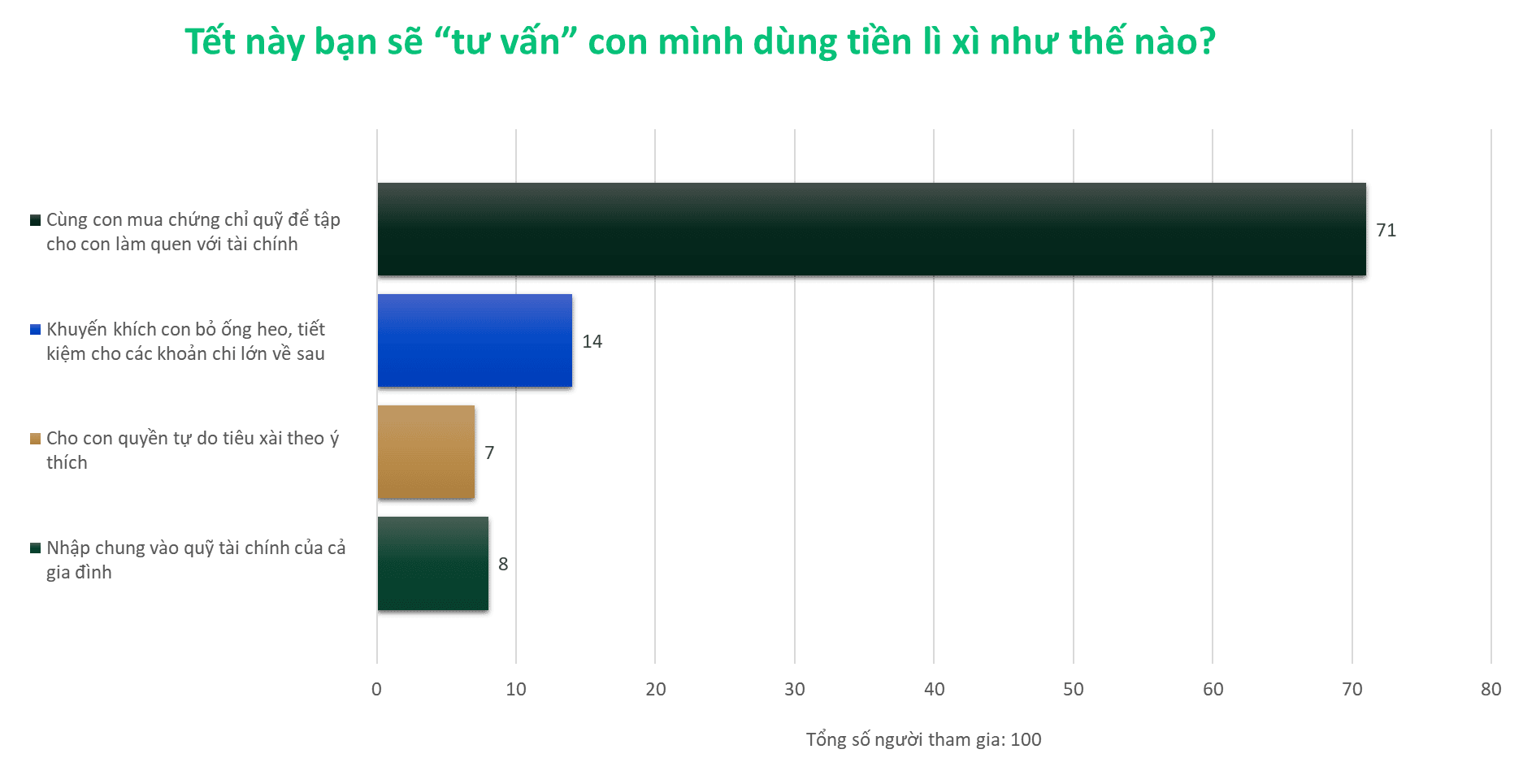

*Kết quả khảo sát trên Cộng Đồng Nhà đầu tư Dragon Capital Việt Nam (DCVFM)

2. Nhìn ra thế giới: Đầu tư cho trẻ từ sớm

Nhìn ra thế giới, việc định hướng tài chính cho trẻ em không chỉ là chuyện của mỗi gia đình mà đã trở thành chiến lược quốc gia.

Điển hình là chương trình Invest America Accounts (hay còn gọi là Trump Accounts) được thông qua năm 2025 và bắt đầu thực hiện từ năm 2026 với các đặc điểm chính:

Nhận ngay 1000 USD từ ngân sách liên bang cho mỗi trẻ sơ sinh đủ điều kiện

Đầu tư tự động vào quỹ chỉ số cổ phiếu Mỹ chi phí thấp

Để như vậy đến 18 tuổi, sau đó có thể dùng cho học tập, mua nhà đầu tiên, khởi nghiệp

Nguồn tiền đa nguồn: Chính phủ + Gia đình + Doanh nghiệp + Tổ chức từ thiện

Nguồn: Milken Institute (2025, trumpaccounts.gov)

Mục tiêu của chương trình này rất rõ ràng:

Đầu tư cho giáo dục: Chương trình tạo quỹ dành cho giáo dục sau phổ thông, nhằm giảm bớt rào cản tài chính khiến nhiều người trẻ Mỹ không thể theo học lên cao.

Tích lũy để mua nhà: giúp người trẻ xây dựng khoản tích lũy dài hạn để có tiền đặt cọc căn nhà đầu tiên, giải quyết rào cản lớn nhất khi tham gia thị trường nhà ở.

Hỗ trợ khởi nghiệp: Hình thành khoản vốn tiền mặt ban đầu để khởi nghiệp, giúp người trẻ vượt qua bài toán thiếu vốn - nguyên nhân hàng đầu của tỷ lệ thất bại cao ở doanh nghiệp nhỏ.

Tại sao chúng ta không tự tạo ra một chương trình tương tự ngay trong chính gia đình mình bằng cách tận dụng khoản tiền lì xì hàng năm?

3. Sức mạnh kinh ngạc của lãi kép và thời gian

Nếu nhìn ở góc nhìn mới với tư duy tái đánh dấu mục đích (re-earmarking) thì chúng ta có thể giữ lại truyền thống ý nghĩa này, đi theo xu hướng số hóa, và thiết kế lại cách giữ và sử dụng tiền để gắn cho nó một mục đích mới là khoản tiền đầu tư cho con.

Khi nhìn từ chương trình Trump Account ở trên, bạn có thể thấy cả ba vấn đề này cũng là những nút thắt quen thuộc ở Việt Nam: học phí đại học và học nghề ngày càng là gánh nặng với nhiều gia đình, người trẻ khó tích lũy đủ tiền đặt cọc để mua nhà đầu tiên tại các đô thị lớn, và không ít ý tưởng khởi nghiệp phải dừng lại vì thiếu vài trăm triệu vốn mồi. Việc tham khảo các mô hình tài khoản tài sản sớm như Invest America hay Trump Accounts giúp chúng ta hình dung một cách tiếp cận dài hạn, hệ thống hơn cho ba bài toán đó.

Minh họa dưới đây của chúng tôi đi kèm các giả định sau:

Khoản tiền ban đầu: 5 triệu đồng (tương đương 1.000 USD theo PPP)*

Hàng năm góp thêm: 10 triệu đồng/năm từ lì xì & tiền mừng sinh nhật

Thời điểm từ năm đầu tiên khi bắt đầu là ngay khi em bé chào đời, năm 0 góp cho đến năm 18 tuổi

Đầu tư vào CCQ mở cho đến năm trẻ 18 tuổi

Khoản đầu tư này được đầu tư vào CCQ với tỷ suất sinh lời 13%/năm và các mốc 18 tuổi (bắt đầu vào đại học), 35 tuổi (tính chuyện mua nhà lần đầu) và 60 tuổi (nghỉ hưu)

Lưu ý: Tỷ suất 13%/năm được tham chiếu từ mức lợi nhuận bình quân năm của quỹ mở cổ phiếu DCDS trong 21 năm hoạt động (2004-2025. Kết quả trong quá khứ chỉ dùng cho mục đích minh họa.)

Mốc thời gian | 18 tuổi (Vào Đại học) | 35 tuổi (Mua nhà) | 60 tuổi (Nghỉ hưu) |

|---|---|---|---|

Số năm đầu tư | 18 năm | 35 năm | 60 năm |

Trạng thái dòng tiền | Kết thúc góp vốn | Không góp thêm | Không góp thêm |

Tổng vốn gốc đã bỏ ra | 185.000.000 VNĐ | 185.000.000 VNĐ | 185.000.000 VNĐ |

Tổng giá trị tích lũy | 738.000.000 VNĐ | 5.890.000.000 VNĐ | 125.000.000.000 VNĐ |

Mức tăng của tài sản so với vốn gốc | 4 lần | 31,8 lần | 676 lần |

*PPP quy đổi từ dữ liệu của World Bank. Tham khảo tại đây.

Sự khác biệt nằm ở chỗ: Nếu bạn để tiền trong ống heo, nó sẽ bị lạm phát bào mòn. Nếu bạn đầu tư, nó sẽ "tự sinh sôi" ngay cả khi con đang ngủ.

4. Giáo dục tài chính qua trải nghiệm thực tế

Thay vì dạy con bằng lý thuyết khô khan, tiền lì xì chính là giáo cụ trực quan tốt nhất. Cha mẹ có thể hướng dẫn con theo quy tắc Re-earmarking:

Bước 1: Mở một tài khoản đầu tư riêng biệt cho con ngay từ khi bé chào đời — có thể là tài khoản chứng khoán hoặc tài khoản mua chứng chỉ quỹ mở tại các công ty quản lý quỹ.

Bước 2: Thiết lập quy tắc "earmarking" rõ ràng. Tất cả tiền mừng như đầy tháng, thôi nôi, sinh nhật, lì xì, thưởng học tập… đều được chuyển vào tài khoản này.

Bước 3: Ghi chép nhật ký quà tặng-đầu tư cho con. Khi con lớn, đây sẽ là "ký ức vật thể" thay thế cho những chiếc hồng bao.

Đến tuổi trưởng thành, con không chỉ có một khoản vốn để học tập hay khởi đầu cuộc sống, mà còn có một ký ức tài chính liền mạch: tiền của mình đến từ đâu, vì sao được giữ lại, và đã lớn lên như thế nào theo thời gian.

Nhiều bậc cha mẹ lo lắng rằng nếu nói về tiền quá sớm, con sẽ trở nên thực dụng. Nhưng sự thực ngược lại: Những đứa trẻ được giáo dục tài chính đúng cách thường có xu hướng trân trọng giá trị lao động và biết chia sẻ hơn.

Lời kết: Phong tục mừng em bé, đầy tháng, thôi nôi hay lì xì vốn dĩ đã mang trong mình thông điệp thương yêu và hướng về tương lai. Biến những khoản tiền đó thành một tài khoản đầu tư cho con không phải là tài chính hóa phong tục, mà là trả lại cho phong tục đúng vai trò ban đầu của nó: Kết nối các thế hệ và chuẩn bị cho một hành trình dài phía trước, vẫn với tình thương và sự kiên nhẫn.

Tết Bính Ngọ này khi bạn lì xì con cháu, hãy nghĩ rằng: Tờ tiền này có thể là hạt giống đầu tiên cho hành trình vào đời của con!

Quỹ đầu tư DCDS - Hướng tới mức lợi nhuận vượt trội |

DCDS là quỹ duy nhất trên thị trường có bề dày lịch sử hoạt động hơn 20 năm, hiệu quả đầu tư cao hơn chỉ số tham chiếu VN Index và luôn nằm trong nhóm quỹ mở có lợi nhuận hàng đầu thị trường. Quỹ DCDS phù hợp với ai?

Tìm hiểu chi tiết: https://dautu.dragoncapital.com.vn/dcds Thông tin trong box này mang tính tham khảo, không cấu thành khuyến nghị đầu tư |

© 2026 Dragon Capital