Đầu tư định kỳ

Làm sao đạt 1 tỷ đồng đầu tiên?

1 tỷ đồng thường được xem là một cột mốc tài chính rất xa với nhiều người. Nhưng nếu chia nhỏ mục tiêu đó thành một khoản đầu tư đều đặn mỗi tháng, bài toán có thể trở nên thực tế hơn đáng kể.

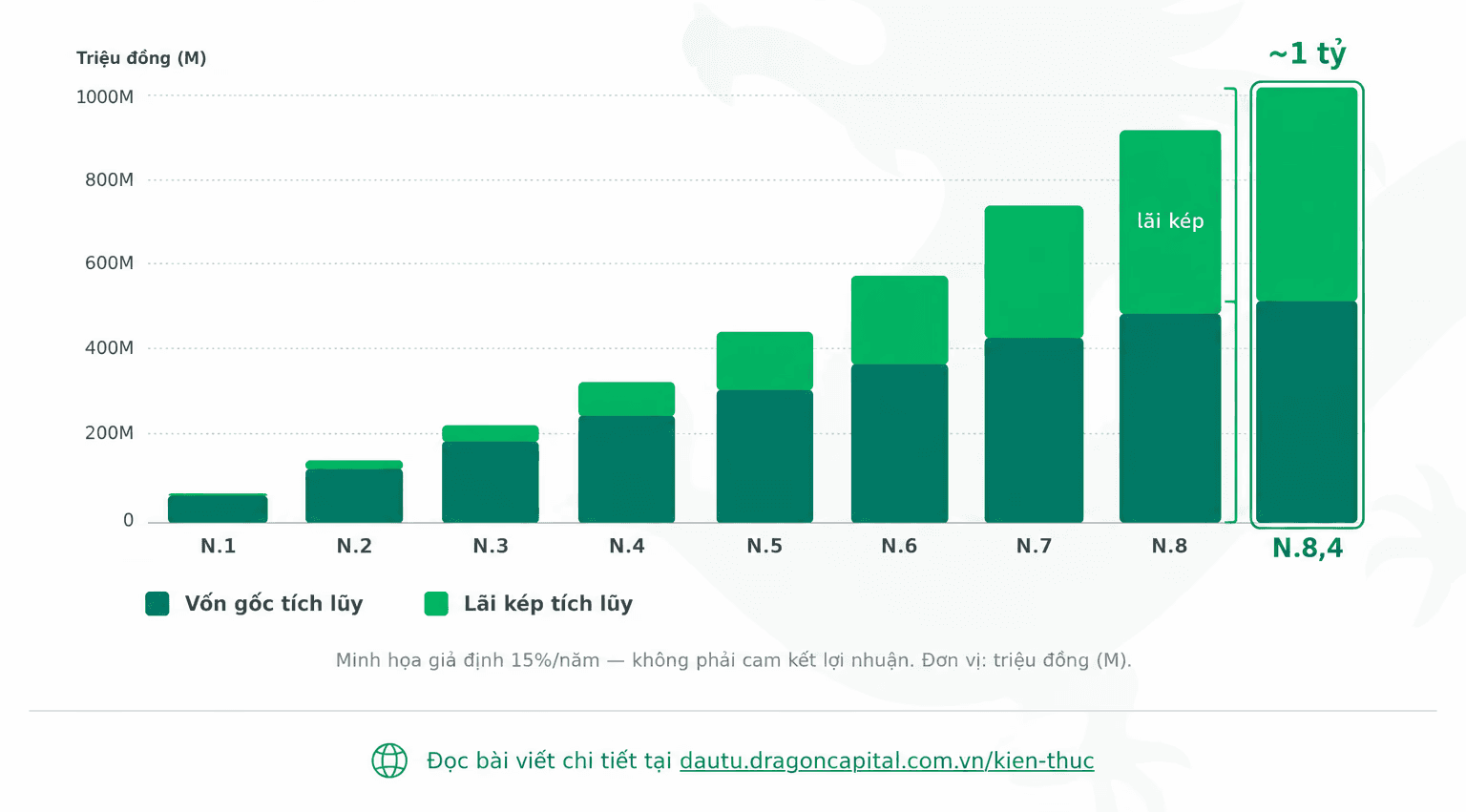

Thay vì hỏi “Làm sao để có 1 tỷ?”, một cách tiếp cận khác là: nếu mỗi tháng đầu tư đều đặn 5 triệu đồng, sẽ mất bao lâu để chạm tới cột mốc đó? Câu trả lời là khoảng 8 năm 4 tháng, với mức lợi nhuận giả định 15%/năm. Đây là cơ sở để hình dung bài toán, không phải cam kết lợi nhuận.

5 triệu đồng mỗi tháng — điều gì tạo nên 1 tỷ đầu tiên?

Trong suốt khoảng 8 năm 4 tháng đó, tổng số tiền nhà đầu tư thực sự đóng góp chỉ khoảng 504 triệu đồng — tức gần một nửa giá trị cuối cùng của khoản tài sản đạt được. Đây là phần tiền được tích lũy đều đặn mỗi tháng từ thu nhập cá nhân.

Phần còn lại khoảng 496 triệu đồng — đến từ hiệu ứng lãi kép, tức phần lợi nhuận tiếp tục được tái đầu tư để tạo ra tăng trưởng theo thời gian. Trong những năm đầu, phần đóng góp từ lãi kép còn tương đối khiêm tốn. Tuy nhiên, từ khoảng năm thứ 5 trở đi, tốc độ tích lũy bắt đầu gia tăng rõ rệt khi lợi nhuận không chỉ đến từ vốn gốc, mà còn từ chính phần lợi nhuận đã tích lũy trước đó.

Ở giai đoạn cuối hành trình, giá trị tài sản tăng thêm mỗi năm có thể tương đương, thậm chí lớn hơn tổng số tiền nhà đầu tư đóng góp trong cả năm đó. Đây cũng là lý do lãi kép thường được xem là yếu tố quan trọng nhất trong đầu tư dài hạn.

Theo đó, trong tổng giá trị 1 tỷ đồng đạt được sau khoảng 8 năm 4 tháng đầu tư đều đặn, gần một nửa đến từ phần tăng trưởng tạo ra bởi thời gian và hiệu ứng lãi kép. Điều này cũng cho thấy mục tiêu tài sản lớn đôi khi không bắt đầu từ những khoản vốn lớn, mà từ khả năng duy trì kỷ luật đầu tư trong thời gian dài.

Nếu đầu tư 10 triệu mỗi tháng — bức tranh thay đổi như thế nào?

Đáng chú ý, ở mức đầu tư 10 triệu đồng mỗi tháng, cột mốc 1 tỷ đồng có thể đạt được sau khoảng 5 năm 6 tháng — nhanh hơn gần 3 năm so với mức đầu tư 5 triệu đồng mỗi tháng.

Khoảng chênh lệch gần 3 năm này chính là giá trị của việc gia tăng mức đầu tư từ sớm. Không chỉ rút ngắn thời gian đạt mục tiêu, khoản vốn lớn hơn còn giúp lãi kép có thêm dư địa để tiếp tục khuếch đại giá trị tài sản trong các giai đoạn tiếp theo.

Với mức lợi nhuận giả định 15%/năm, khoản đầu tư đều đặn 10 triệu đồng mỗi tháng có thể đạt gần 2,75 tỷ đồng sau 10 năm và khoảng 15 tỷ đồng sau 20 năm.

Biểu đồ trên cho thấy một điểm đáng chú ý là ở các khoảng thời gian dài như 15–20 năm, chênh lệch giữa việc đầu tư 5 triệu và 10 triệu đồng mỗi tháng không còn đơn thuần là “gấp đôi số tiền bỏ ra”. Khi thời gian kéo dài, hiệu ứng lãi kép bắt đầu khuếch đại khoảng cách này trên một nền vốn ngày càng lớn.

Với những nhà đầu tư có khả năng duy trì mức đầu tư 10 triệu đồng mỗi tháng trong dài hạn, mục tiêu không chỉ dừng ở việc tích lũy tài sản, mà là bước vào một quỹ đạo tăng trưởng tài chính hoàn toàn khác về quy mô và tốc độ.

Vậy, bắt đầu từ đâu?

Với nhiều người, đây thường là câu hỏi khó nhất. Nhưng trên thực tế, việc xây dựng một kế hoạch đầu tư dài hạn thường bắt đầu từ ba yếu tố cơ bản.

Đầu tiên là bạn muốn đạt được bao nhiêu tiền và vào thời điểm nào. Đây trước hết là bài toán về mục tiêu tài chính cá nhân như mua nhà, chuẩn bị cho con cái hay nghỉ hưu… trước khi là câu chuyện đầu tư. Tiếp theo là xác định số tiền có thể duy trì đều đặn mỗi tháng một cách thực tế và bền vững với dòng tiền hiện tại. Cuối cùng là khả năng gia tăng mức đầu tư theo thời gian. Bạn có thể bắt đầu với 5 triệu/tháng, và chủ động tăng dần lên 7 triệu, 10 triệu khi thu nhập tăng lên theo thời gian hoặc khi có thưởng. Như biểu đồ cho thấy, mỗi khoản đóng góp bổ sung từ sớm có thể tạo ra khác biệt đáng kể khi được lãi kép tích lũy trong nhiều năm.

Thay vì đầu tư theo cảm tính, nhà đầu tư nên bắt đầu bằng việc xác định rõ mục tiêu tài chính, thời gian đầu tư và khả năng đóng góp định kỳ phù hợp với dòng tiền cá nhân.

Trên nền tảng DragonX, tính năng “Đầu tư theo mục tiêu” hỗ trợ người dùng xây dựng kế hoạch đầu tư dựa trên các yếu tố này, đồng thời gợi ý danh mục quỹ phù hợp với từng mục tiêu tích lũy dài hạn. Tính năng giúp quá trình đầu tư bắt đầu từ một kế hoạch cụ thể, thay vì chỉ dừng ở ý định tiết kiệm hay tích lũy chung chung.

Lưu ý quan trọng: Đầu tư vào quỹ mở tiềm ẩn rủi ro, bao gồm khả năng mất một phần hoặc toàn bộ vốn đầu tư. Hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Các con số trong bài viết mang tính minh họa dựa trên mức lợi nhuận bình quân hàng năm giả định — không phải cam kết lợi nhuận. Bài viết mang tính giáo dục và không cấu thành lời khuyên đầu tư cá nhân.