Đăng ký nhận tư vấn từ Dragon Capital

Phân tích

Thị trường điều chỉnh, kênh đầu tư nào vừa có thu nhập, vừa giữ được thanh khoản?

Bài viết cùng chủ đề

Giữa bối cảnh căng thẳng địa chính trị leo thang, VN-Index điều chỉnh mạnh và lãi suất huy động đang nhích dần lên, nhiều nhà đầu tư cá nhân đặt lại câu hỏi quen thuộc: nên đặt tiền ở đâu để vừa bảo toàn, vừa không bỏ lỡ cơ hội?

Tháng 3/2026, thị trường chứng khoán Việt Nam trải qua tuần giảm mạnh nhất kể từ cú sốc thuế đối ứng đầu tháng 4/2025, với VN-Index một lần nữa mất mốc 1.700 điểm trước áp lực bán ra khi xung đột tại Trung Đông tiếp tục leo thang. Trong khi đó, mặt bằng lãi suất huy động đang có xu hướng tăng rõ nét, nhiều ngân hàng thương mại đã điều chỉnh tăng lãi suất tiết kiệm từ 0,1 đến 0,8 điểm phần trăm ở các kỳ hạn 6-12 tháng so với đầu năm.

Với lãi suất tiết kiệm nhích lên trong khi chứng khoán điều chỉnh, nhiều người tự hỏi rằng liệu gửi tiết kiệm có phải là lựa chọn tốt nhất lúc này? Hay vẫn có những kênh đầu tư khác vừa mang lại thu nhập ổn định, vừa giữ được tính thanh khoản và cơ hội tham gia khi thị trường phục hồi?

Lựa chọn quen thuộc và câu chuyện chi phí cơ hội

Trong những giai đoạn thị trường biến động, nhà đầu tư cá nhân tại Việt Nam thường có xu hướng quay về các kênh truyền thống như tiền gửi tiết kiệm, vàng, hoặc giữ tiền mặt. Mỗi kênh có ưu thế riêng, nhưng cũng đi kèm những hạn chế ít được nhắc đến.

Tiết kiệm ngân hàng an toàn, được bảo hiểm tiền gửi, nhưng lãi suất bị "khóa" trong suốt kỳ hạn. Dù lãi suất đang nhích lên, mức phổ biến tại nhóm ngân hàng quốc doanh hiện vẫn quanh 4,7-5%/năm cho kỳ hạn 12 tháng. Rút trước hạn đồng nghĩa với mất gần hết lãi. Quan trọng hơn, người gửi tiết kiệm hoàn toàn không được hưởng lợi nếu thị trường chứng khoán phục hồi, đó là chi phí cơ hội thực sự.

Vàng có tính phòng thủ nhưng không tạo ra dòng thu nhập, chênh lệch mua-bán lớn, và giá biến động mạnh theo yếu tố quốc tế khó dự đoán. Giữ tiền mặt thì an tâm nhưng lạm phát đang ăn mòn sức mua mỗi ngày.

Quỹ mở cổ phiếu có cổ tức: kênh ít được nhắc đến

Trong bức tranh phân bổ tài sản, có một kênh đầu tư đáp ứng cùng lúc ba tiêu chí mà nhiều nhà đầu tư đang tìm kiếm sự thanh khoản linh hoạt, dòng thu nhập đều đặn, và tiềm năng tăng trưởng — đó là quỹ mở cổ phiếu có chiến lược chia cổ tức.

Khác với tiền gửi tiết kiệm thường gắn với kỳ hạn cố định, quỹ mở cho phép nhà đầu tư mua và bán chứng chỉ quỹ theo giá trị tài sản ròng (NAV) trên cơ sở giao dịch hàng ngày. Điều này giúp dòng tiền linh hoạt hơn, đặc biệt trong những giai đoạn thị trường biến động khi nhu cầu tái phân bổ tài sản gia tăng.

Bên cạnh đó, dòng thu nhập từ cổ tức tiền mặt tạo ra một nguồn tiền thực được chi trả định kỳ, đến từ lợi nhuận của các doanh nghiệp trong danh mục. Đây là điểm khác biệt so với các tài sản như vàng hay tiền mặt, vốn không tạo ra dòng thu nhập, đồng thời cũng mang tính chất gần với lãi tiết kiệm, nhưng không cố định và phụ thuộc vào kết quả kinh doanh. Song song với thu nhập, giá trị tài sản ròng của quỹ có thể gia tăng theo diễn biến của thị trường chứng khoán. Chính yếu tố này tạo ra phần tăng trưởng mà các kênh tiền gửi truyền thống không có, và là lý do khiến nhiều nhà đầu tư vẫn duy trì tỷ trọng đầu tư vào cổ phiếu, ngay cả trong những giai đoạn thị trường điều chỉnh.

Hai năm tài chính của quỹ cổ tức đầu tiên tại Việt Nam: đã diễn ra như thế nào?

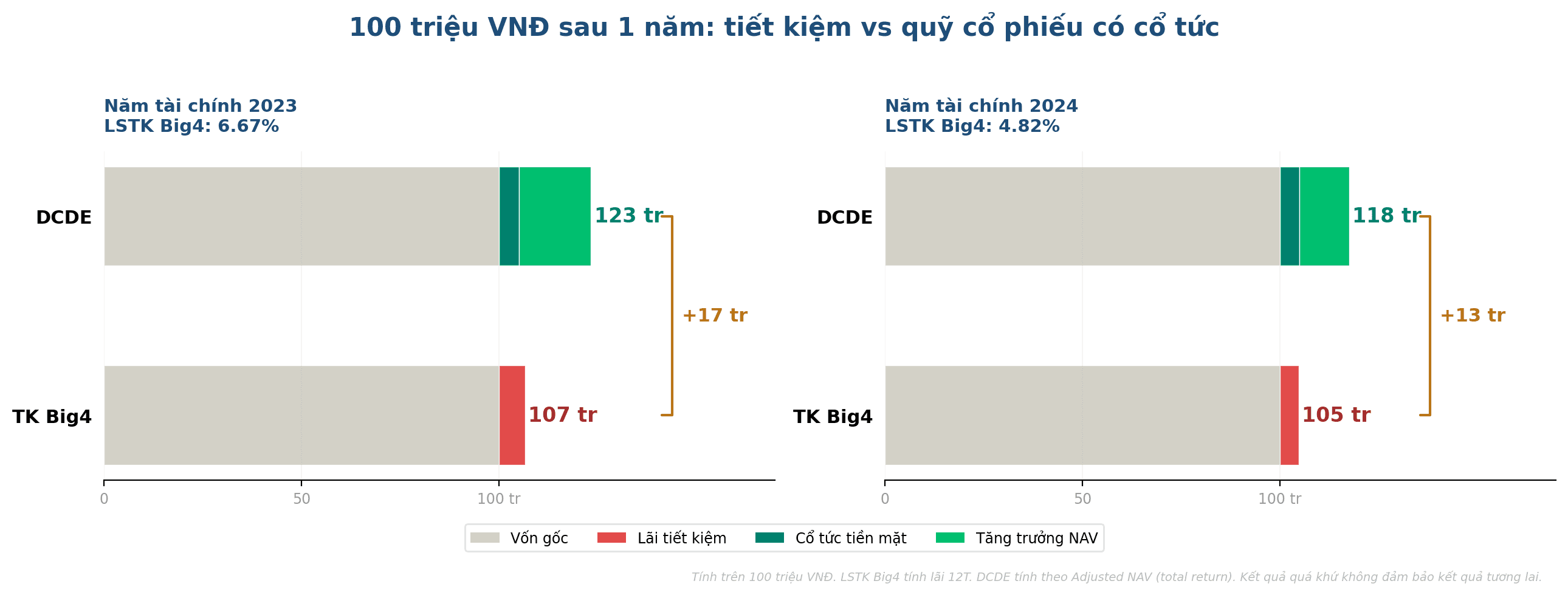

Để đánh giá liệu mô hình quỹ cổ phiếu có cổ tức có thực sự mang lại giá trị như kỳ vọng, có thể nhìn vào dữ liệu thực tế của Quỹ Đầu tư Cổ phiếu Tập trung Cổ tức DC (DCDE) — quỹ mở đầu tiên tại Việt Nam thực hiện chia cổ tức bằng tiền mặt cho nhà đầu tư. Dưới đây là kết quả hai năm tài chính 2023 và 2024 so với lãi suất tiết kiệm 12 tháng bình quân của nhóm ngân hàng thương mại nhà nước.

| Năm tài chính 2023 | Năm tài chính 2024 |

|---|---|---|

Lãi suất tiết kiệm 12 tháng (*) | 6,67%/năm | 4,82%/năm |

Cổ tức DCDE | 1.300 đ/CCQ (5,14%/NAV) | 1.400 đ/CCQ (4,92%/NAV) |

Tổng lợi nhuận (Adj NAV) | 23,37% | 17,54% |

Trong đó: Cổ tức + Tăng trưởng NAV | 5,14% + 18,23% | 4,92% + 12,62% |

Nguồn: Dragon Capital. Hiệu suất quá khứ không đảm bảo kết quả tương lai. (*) Lãi suất trung bình của 4 NH Agribank, Vietinbank, VCB, BIDV

Bối cảnh lãi suất của hai năm này rất khác nhau. Năm 2023 là giai đoạn đặc biệt khi lãi suất huy động đầu năm ở đỉnh lịch sử, khiến bình quân cả năm của nhóm Big4 đạt 6,67%. Trong môi trường đó, tỷ suất cổ tức của DCDE (5,14%) chưa bằng lãi suất tiết kiệm. Tuy nhiên, tổng lợi nhuận (gồm cả tăng trưởng NAV) vẫn đạt 23,37%, cao hơn đáng kể so với tiết kiệm.

Sang năm 2024, khi lãi suất tiết kiệm trở về mức bình thường (4,82%), cổ tức DCDE ở mức 4,92% lần đầu tiên vượt qua lãi suất tiết kiệm 12 tháng của nhóm Big4. Đồng thời, tăng trưởng NAV đạt 12,37%, đưa tổng lợi nhuận cả năm lên 17,54%.

Dữ liệu quá khứ không nhằm dự báo tương lai, nhưng giúp nhà đầu tư hiểu rõ hơn cấu trúc lợi nhuận và chi phí cơ hội của từng lựa chọn tài chính. Cần nhấn mạnh rằng đầu tư cổ phiếu, dù thông qua quỹ mở luôn đi kèm rủi ro biến động giá. Nhà đầu tư chỉ nên tham gia nếu có khả năng nắm giữ trung-dài hạn và chấp nhận biến động trong ngắn hạn.

"Thu nhập kép": cổ tức là nền tảng, tăng trưởng là cơ hội

Điểm đáng chú ý trong dữ liệu hai năm trên là cấu trúc lợi nhuận hai tầng. Cổ tức tiền mặt là phần mà nhà đầu tư thực sự nhận về tài khoản, đóng vai trò như một nguồn thu nhập đến từ lợi nhuận của các doanh nghiệp trong danh mục. Phần tăng trưởng NAV phản ánh sự gia tăng giá trị tài sản ròng khi cổ phiếu trong danh mục tăng giá, đây là yếu tố mà tiền gửi ngân hàng không có.

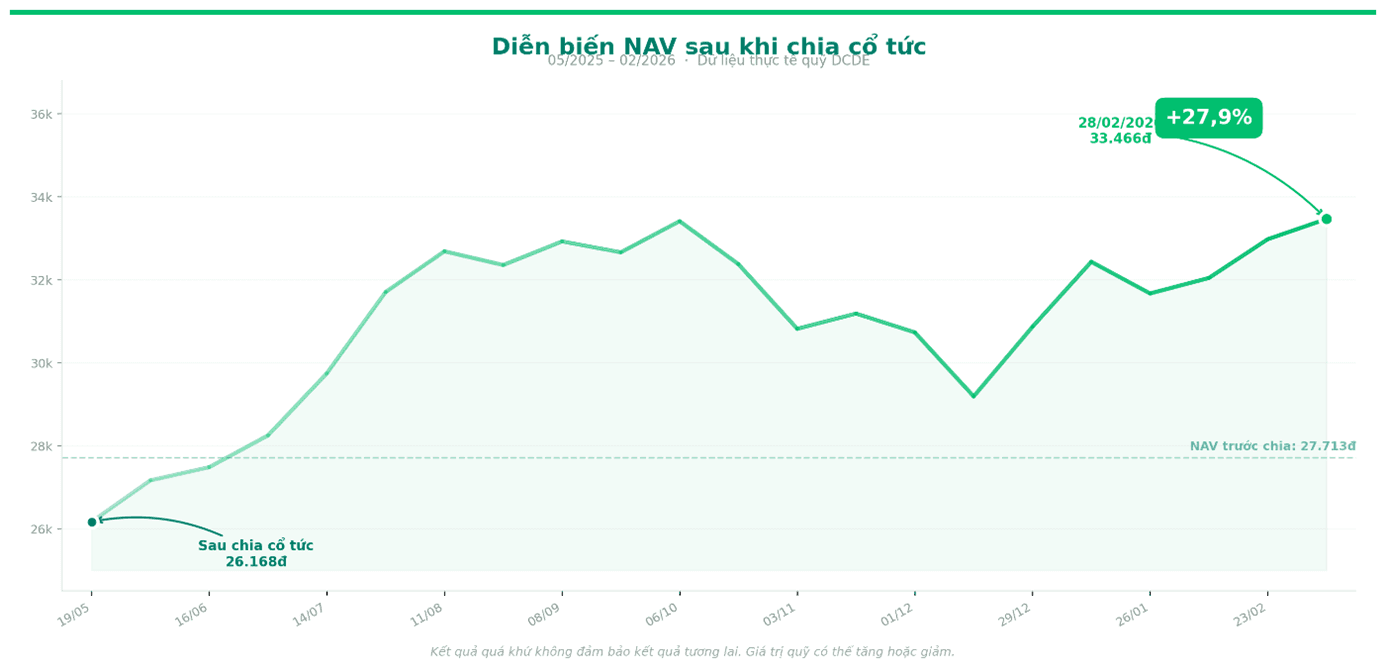

Cơ chế này có thể quan sát trực tiếp qua diễn biến thực tế của DCDE sau khi thực hiện chi trả cổ tức năm tài chính 2024. Sau ngày chốt quyền (19/05/2025), giá trị tài sản ròng được điều chỉnh giảm tương ứng với số cổ tức đã chia, nhưng sau đó đã phục hồi và tiếp tục tăng trưởng trong các tháng tiếp theo.

Diễn biến này cho thấy dù có biến động ngắn hạn, xu hướng dài hạn của NAV vẫn gắn với chu kỳ thị trường

Nguồn: Dragon Capital. NAV/CCQ của DCDE từ sau ngày chốt quyền cổ tức (19/05/2025) đến 28/02/2026. Kết quả quá khứ không đảm bảo kết quả tương lai.

Đáng chú ý, đường NAV trong giai đoạn này không phải là một đường thẳng đi lên. Từ đỉnh vùng 33.500 đồng vào tháng 10/2025, NAV đã giảm về dưới 30.000 đồng trước khi phục hồi trở lại — phản ánh đúng bản chất của đầu tư cổ phiếu với những nhịp biến động ngắn hạn. Tuy nhiên, nhà đầu tư kiên nhẫn nắm giữ vẫn được hưởng cả cổ tức tiền mặt lẫn đà tăng trưởng tài sản sau đó.

Quy mô quỹ DCDE đã tăng từ khoảng 401 tỷ đồng cuối năm 2023 lên hơn 1.000 tỷ đồng vào tháng 2/2026, phần nào phản ánh sự quan tâm ngày càng lớn của nhà đầu tư đối với mô hình này.

Một lựa chọn trong phân bổ tài sản

Quỹ mở cổ phiếu có cổ tức không nhằm thay thế tiền gửi tiết kiệm, và không nên được nhìn nhận như vậy. Tiết kiệm ngân hàng có ưu thế không thể phủ nhận: bảo toàn vốn gốc, được bảo hiểm tiền gửi, lãi suất cố định.

Tuy nhiên, đối với nhà đầu tư có tầm nhìn trung-dài hạn, việc phân bổ một phần tài sản vào quỹ cổ phiếu có cổ tức có thể giúp cải thiện tổng thu nhập từ danh mục, đặc biệt trong bối cảnh thị trường đang có nhiều yếu tố hỗ trợ cho tăng trưởng dài hạn, dù ngắn hạn vẫn còn nhiều biến động.

Trong giai đoạn thị trường điều chỉnh như hiện tại, đây có thể là lúc nhà đầu tư cân nhắc lại cách phân bổ tài sản, không phải bằng cách rút hết tiền gửi để đổ vào chứng khoán, mà bằng cách bổ sung thêm một kênh có khả năng tạo ra cả thu nhập lẫn tăng trưởng, với tính thanh khoản linh hoạt hơn so với nhiều hình thức đầu tư khác.

DCDE: QUỸ ĐẦU TƯ CỔ PHIẾU TẬP TRUNG CỔ TỨC DC |

|---|

DCDE là quỹ mở cổ phiếu duy nhất trên thị trường đã chi trả cổ tức tiền mặt hai năm liên tiếp (2024, 2025) với mức chia bình quân 5%/năm, và đang hướng tới khả năng tiếp tục chi trả cổ tức trong năm 2026 Với chiến lược tập trung vào các doanh nghiệp có sức khỏe tài chính tốt và lịch sử chi trả cổ tức ổn định, DCDE mang lại lợi ích kép cho nhà đầu tư:

Hiệu suất tăng trưởng quỹ DCDE tính tại ngày 31/12/2025:

Tìm hiểu chi tiết quỹ DCDE TẠI ĐÂY |