Hỗ trợ cha mẹ: Khi tình cảm cần có một kế hoạch phía sau

Bài viết cùng chủ đề:

Những điểm chính:

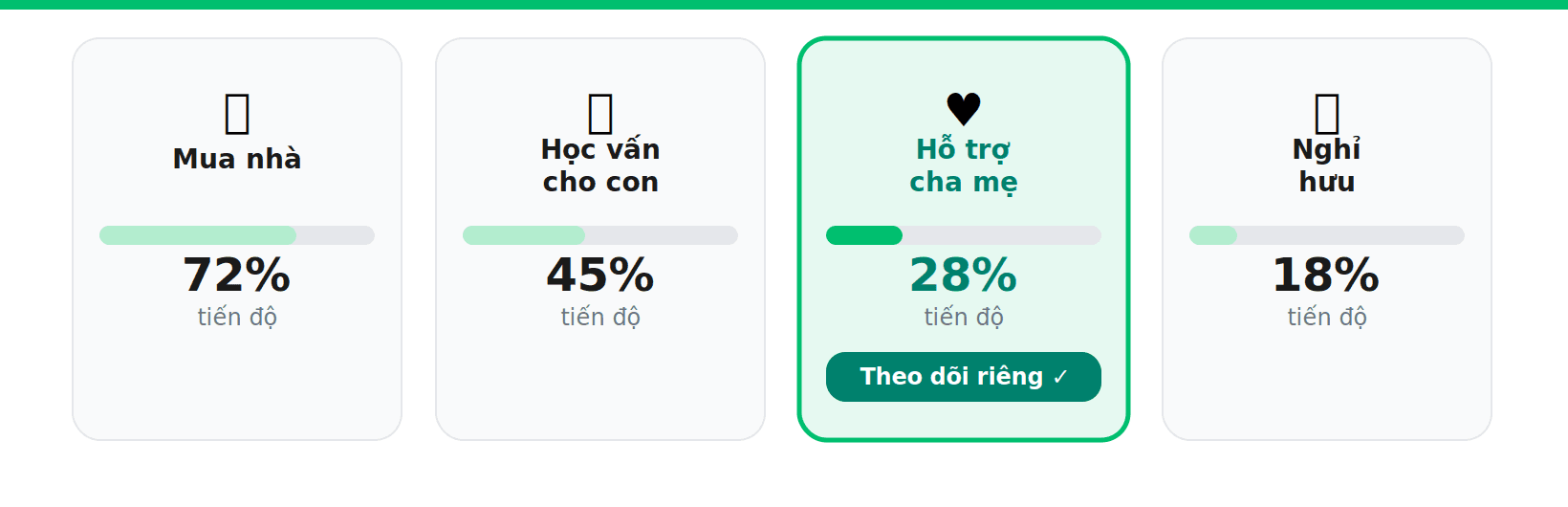

Mục tiêu lớn nhưng hay bị động: Có 11,8% người dùng trên ứng dụng DragonX muốn hỗ trợ cha mẹ (cao hơn cả nghỉ hưu), nhưng đây lại là mục tiêu ít được lên kế hoạch cụ thể nhất, dẫn đến việc chỉ ứng phó khi sự cố xảy ra.

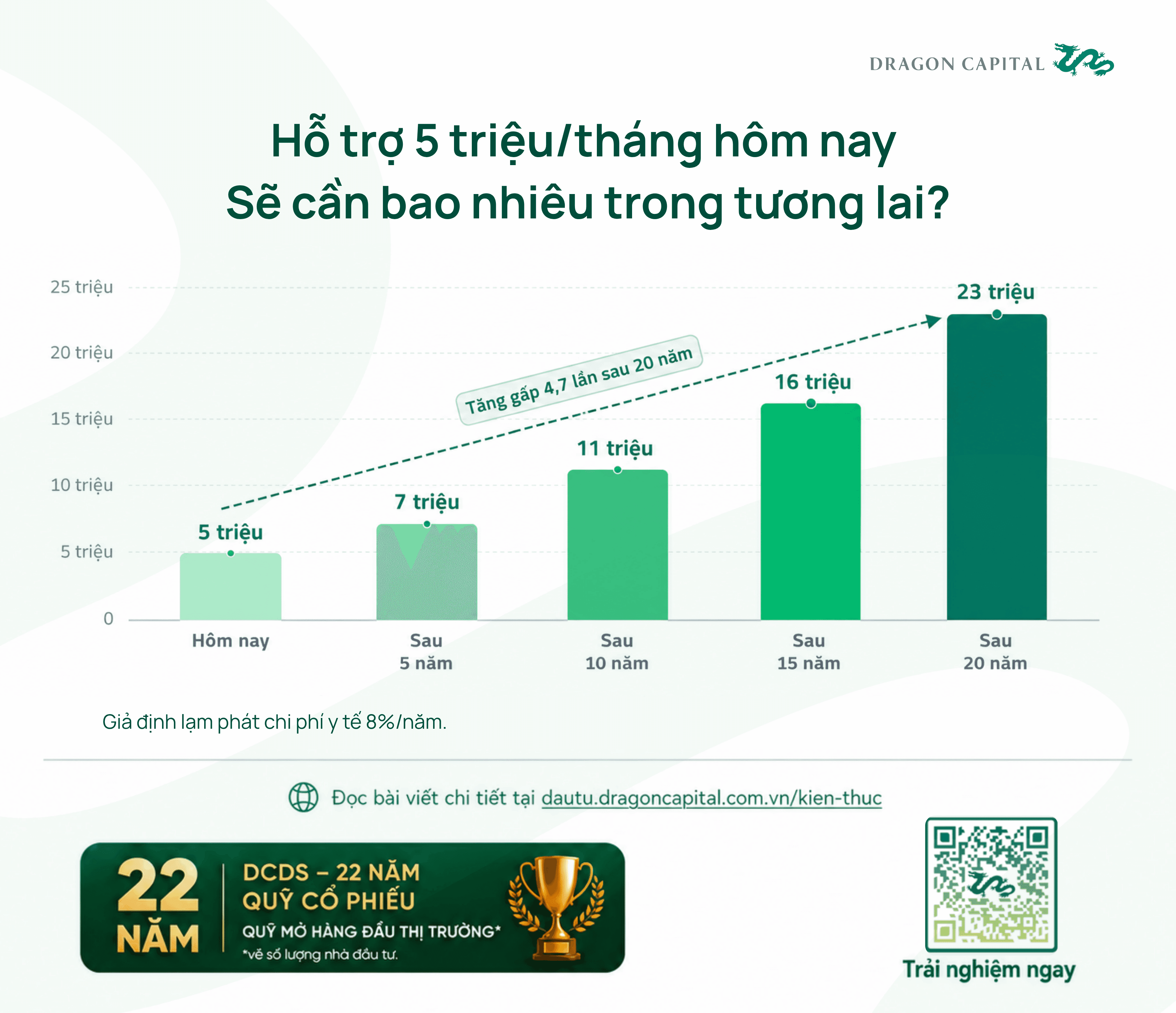

Áp lực từ lạm phát y tế: Chi phí y tế tăng nhanh hơn lạm phát chung. Khoản hỗ trợ 5 triệu/tháng hiện tại sẽ cần tăng lên gần 16 triệu/tháng sau 15 năm để giữ nguyên giá trị.

Bắt đầu sớm giảm nửa áp lực: Nhờ sức mạnh lãi kép, để có 1 tỷ đồng dự phòng, tích lũy trước 15 năm chỉ tốn 1,5 triệu/tháng, trong khi hoãn đến còn 10 năm sẽ khiến số tiền phải gom tăng gấp đôi (3,6 triệu/tháng).

Nhiều người chỉ bắt đầu nghĩ nghiêm túc về tài chính cho cha mẹ khi nhận ra họ đang già đi nhanh hơn mình nghĩ. Đó có thể là lần đưa cha mẹ đi khám và thấy danh sách thuốc ngày một dài hơn, một khoản viện phí bất ngờ, hay đơn giản là khi thu nhập của họ không còn đủ như trước. Với nhiều người, đây là lúc câu hỏi tài chính thực sự bắt đầu: Mình cần chuẩn bị bao nhiêu? Bắt đầu từ đâu? Liệu mình có đủ không?

Vì sao việc hỗ trợ cha mẹ cần được chuẩn bị sớm

Nếu cha hoặc mẹ bạn hiện 60 tuổi và sức khỏe ổn định, bạn có thể cần chuẩn bị tài chính cho 15 đến 20 năm hỗ trợ phía trước. Hoặc lâu hơn, bởi theo số liệu từ Tổng cục Thống kê, tuổi thọ trung bình người Việt Nam hiện đạt 74,5 tuổi và vẫn đang tăng đều mỗi năm — nhiều người sống vượt đáng kể mức trung bình đó. Vì vậy, lập kế hoạch đến tuổi 80 đến 85 thường thực tế hơn chỉ tính đến tuổi 75.

Có một điểm mà phần lớn kế hoạch tài chính gia đình bỏ qua, chi phí y tế không tăng cùng tốc độ với giá cả chung. Trong khi lạm phát tổng thể của Việt Nam dao động khoảng 3 đến 4%/năm, chi phí y tế bao gồm viện phí, thuốc men, xét nghiệm, và dịch vụ chăm sóc — tăng ở tốc độ cao hơn đáng kể.

Tức là nếu bạn đang hỗ trợ cha mẹ 5 triệu đồng mỗi tháng cho sinh hoạt và y tế cơ bản hôm nay, thì trong 10 năm nữa, cùng mức hỗ trợ đó sẽ cần khoảng 11 triệu đồng mỗi tháng. Trong 15 năm, con số đó là gần 16 triệu đồng. Không phải vì bạn đang hỗ trợ nhiều hơn, mà vì giá cả y tế đã thay đổi.

Vậy cần tích lũy bao nhiêu và từ khi nào?

Để chuẩn bị cho việc hỗ trợ cha mẹ trong tương lai, nhà đầu tư có thể bắt đầu từ một câu hỏi đơn giản: nếu chi phí hỗ trợ hiện tại là 5 triệu đồng mỗi tháng, thì cần bao nhiêu tiền dự phòng để duy trì sự hỗ trợ đó trong nhiều năm tới?

Trên thực tế, không có một con số đúng cho tất cả mọi người. Tùy tuổi tác, sức khỏe và hoàn cảnh gia đình, mục tiêu dự phòng có thể là 500 triệu đồng, 1 tỷ đồng hoặc cao hơn. Khoản dự phòng này chính là nguồn tài chính được chuẩn bị trước để hỗ trợ các chi phí chăm sóc, y tế và sinh hoạt có thể phát sinh trong nhiều năm tới. Bảng dưới đây minh họa số tiền cần tích lũy mỗi tháng để xây dựng mục tiêu này.

Chuẩn bị sớm giúp giảm áp lực tài chính hằng tháng

Mục tiêu dự phòng | Bắt đầu trước 10 năm | Bắt đầu trước 15 năm |

|---|---|---|

500 triệu đồng | 1,8 triệu/tháng | 750 ngàn/tháng |

1 tỷ đồng | 3,6 triệu/tháng | 1,5 triệu/tháng |

1,5 tỷ đồng | 5,4 triệu/tháng | 2,2 triệu/tháng |

Ước tính minh họa, với lợi nhuận đầu tư giả định 15%/năm. Không phải cam kết lợi nhuận.

Điều bảng trên cho thấy rất rõ là giá trị của việc bắt đầu sớm. Với cùng mục tiêu 1 tỷ đồng, nếu bắt đầu trước 15 năm, nhà đầu tư chỉ cần tích lũy khoảng 1,5 triệu đồng mỗi tháng. Nếu chỉ còn 10 năm mới bắt đầu, con số đó tăng lên khoảng 3,6 triệu đồng mỗi tháng. Khoảng cách này không đến từ việc mục tiêu thay đổi, mà đến từ việc thời gian dành cho lãi kép bị rút ngắn. Càng bắt đầu sớm, áp lực tài chính hàng tháng càng thấp.

Câu trả lời cho "khi nào" trong bất kỳ kế hoạch tài chính dài hạn nào đều giống nhau: sớm hơn luôn tốt hơn, và bắt đầu muộn vẫn tốt hơn không bắt đầu. Điểm khởi đầu thực tế không đòi hỏi phải tính toán chính xác đến từng đồng — một ước tính từ ba câu hỏi là đủ để bắt đầu: cha mẹ bạn hiện bao nhiêu tuổi và sức khỏe tổng thể như thế nào; mức hỗ trợ hàng tháng mà bạn muốn có thể cung cấp ổn định là bao nhiêu; và bạn có bao nhiêu năm trước khi họ cần đến nguồn đó một cách thường xuyên.

Khi đã có mục tiêu rõ ràng, điều quan trọng tiếp theo là biến nó thành một kế hoạch cụ thể có thể theo dõi theo thời gian. Các công cụ đầu tư theo mục tiêu như DragonX có thể giúp nhà đầu tư ước tính số tiền cần tích lũy hàng tháng và theo dõi tiến độ — để khoản hỗ trợ cho cha mẹ không còn là một câu hỏi mở, mà là một kế hoạch đang được thực hiện.

Tải ứng dụng DragonX: Tại đây

Tách “Hỗ trợ cha mẹ” thành mục tiêu riêng

Nhờ có kế hoạch từ sớm, bạn không phải đợi đến khi phát sinh viện phí mới bắt đầu xoay xở, không phải mỗi tháng băn khoăn liệu mình có đủ khả năng hỗ trợ thêm, hay đứng trước lựa chọn khó khăn giữa nhu cầu của cha mẹ và những mục tiêu tài chính của chính mình.

Một kế hoạch tài chính rõ ràng không biến tình cảm thành những con số. Nó giúp chuyển từ lo lắng mơ hồ sang sự chủ động chuẩn bị. Và về lâu dài, đó có thể là một trong những món quà ý nghĩa nhất bạn dành cho cha mẹ cũng như cho chính bản thân mình.

Tạo mục tiêu "Hỗ trợ cha mẹ" trên DragonX

Lưu ý quan trọng: Đầu tư vào quỹ mở tiềm ẩn rủi ro, bao gồm khả năng mất một phần hoặc toàn bộ vốn đầu tư. Hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Các con số trong bài viết mang tính minh họa dựa trên giả định lạm phát y tế và lợi nhuận đầu tư, không phải cam kết lợi nhuận. Bài viết mang tính giáo dục và không cấu thành lời khuyên đầu tư cá nhân.