Kinh tế vĩ mô:

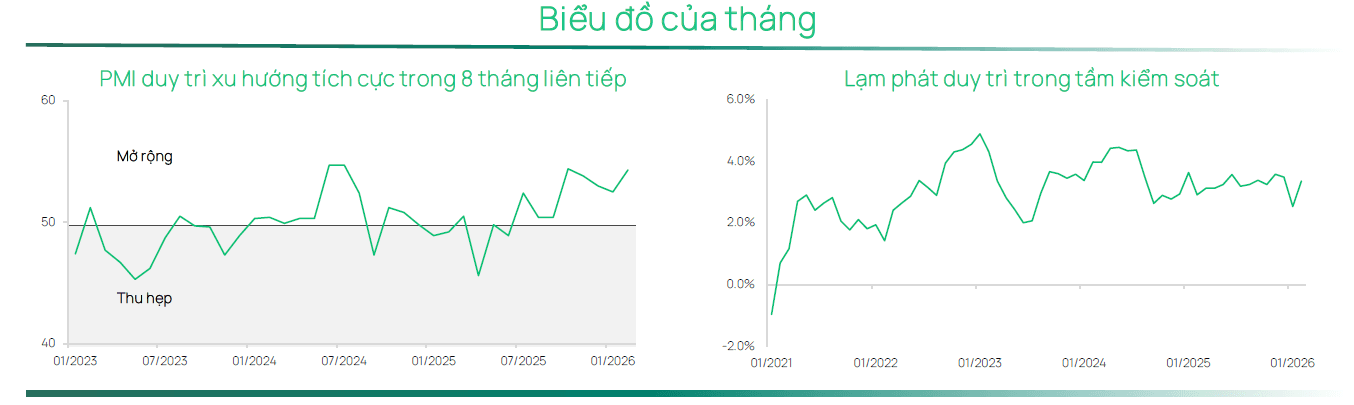

Các chỉ số vĩ mô tiếp tục được duy trì ổn định, với CPI bình quân tăng 2,9% so với cùng kỳ, qua đó tạo dư địa cho điều hành chính sách; vốn FDI thực hiện đạt 3,21 tỷ USD từ đầu năm, tăng 8,8% so với cùng kỳ.

Động lực sản xuất tiếp tục được củng cố, với PMI tăng lên 54,5 điểm và IIP tăng 10,4% so với cùng kỳ tính từ đầu năm, cho thấy khu vực công nghiệp tiếp tục mở rộng.

Cầu nội địa duy trì ổn định, khi tổng mức bán lẻ hàng hóa tăng 7,9% so với cùng kỳ, trong bối cảnh niềm tin kinh doanh đạt mức cao nhất trong 41 tháng.

Thị trường chứng khoán:

VN-Index tăng 2,4% (tính theo USD), đưa mức tăng lũy kế từ đầu năm lên 6,4%, chủ yếu được hỗ trợ bởi sự tham gia mạnh mẽ của nhà đầu tư trong nước.

Thanh khoản thị trường duy trì ở mức tích cực bất chấp kỳ nghỉ lễ, với giá trị giao dịch bình quân ngày đạt khoảng 1,2 tỷ USD, giảm nhẹ so với mức 1,5 tỷ USD trong tháng 1.

Các nhóm ngành gắn với sản xuất công nghiệp và các chủ đề cải cách chính sách tiếp tục thu hút sự quan tâm của nhà đầu tư, trong bối cảnh đà mở rộng của ngành chế biến chế tạo và động lực cải cách tiếp tục hỗ trợ tâm lý thị trường.

Tiêu điểm của tháng

Dữ liệu tháng 2 cho thấy đà tăng trưởng của Việt Nam vẫn được duy trì, dù các yếu tố mùa vụ xung quanh kỳ nghỉ Tết Nguyên đán phần nào gây nhiễu số liệu trong ngắn hạn. Hoạt động sản xuất công nghiệp và tâm lý doanh nghiệp tiếp tục cải thiện, trong khi lạm phát vẫn được kiểm soát, qua đó duy trì dư địa cho điều hành chính sách. Tuy nhiên, các thị trường toàn cầu, bao gồm cả Việt Nam, đã ghi nhận mức biến động gia tăng đáng kể sau khi căng thẳng tại Iran leo thang vào đầu tháng 3, ảnh hưởng đến tâm lý nhà đầu tư trong ngắn hạn, dù quỹ đạo vĩ mô nền tảng của Việt Nam vẫn đang đi đúng hướng.

Hoạt động công nghiệp tiếp tục là một trụ cột quan trọng của tăng trưởng. Chỉ số sản xuất công nghiệp (IIP) tăng 1,0% so với cùng kỳ trong tháng 2, nâng mức tăng trưởng lũy kế hai tháng đầu năm lên 10,4% so với cùng kỳ, dẫn dắt bởi ngành chế biến, chế tạo với mức tăng 11,5%. Tâm lý doanh nghiệp được cải thiện rõ rệt, khi PMI tăng lên 54,5 điểm và chỉ số niềm tin kinh doanh đạt mức cao nhất trong 41 tháng, cho thấy nhu cầu đang duy trì ổn định và các doanh nghiệp có thể đang chuẩn bị cho giai đoạn mở rộng tiếp theo. Lạm phát tiếp tục được kiểm soát tốt, với CPI bình quân hai tháng đầu năm tăng 2,9% so với cùng kỳ, giúp duy trì dư địa cho điều hành chính sách và hỗ trợ các điều kiện tài chính ổn định.

Cầu nội địa tiếp tục duy trì vai trò hỗ trợ. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng 7,9% so với cùng kỳ trong hai tháng đầu năm, riêng tháng 2 tăng 8,5%. Chi tiêu mang tính mùa vụ trong dịp Tết đã hỗ trợ hoạt động của các ngành may mặc, lưu trú, dịch vụ ăn uống và du lịch, giúp củng cố xu hướng phục hồi của khu vực dịch vụ cũng như mức tiêu dùng ổn định của hộ gia đình.

Hoạt động đầu tư và đối ngoại tiếp tục đóng góp tích cực cho tăng trưởng. Tổng kim ngạch xuất nhập khẩu đạt 155,7 tỷ USD trong hai tháng đầu năm, tăng 22,2% so với cùng kỳ, trong đó xuất khẩu tăng 18,3% lên 76,36 tỷ USD. Nhu cầu nhập khẩu cũng duy trì ở mức ổn định, phản ánh việc các doanh nghiệp tiếp tục gia tăng nhập khẩu hàng hóa trung gian và đầu vào sản xuất khi hoạt động công nghiệp mở rộng, cho thấy các nhà sản xuất vẫn niềm tin vào triển vọng đơn hàng trong ngắn hạn. Vốn FDI thực hiện đạt 3,21 tỷ USD lũy kế từ đầu năm, tăng 8,8% so với cùng kỳ, trong đó lĩnh vực chế biến, chế tạo tiếp tục thu hút phần lớn dòng vốn đầu tư nước ngoài. Diễn biến tài khóa cũng duy trì tính hỗ trợ, thu ngân sách nhà nước đạt khoảng 22,9 tỷ USD trong hai tháng đầu năm 2026, tăng 13,1% so với cùng kỳ, giúp duy trì dư địa cho các chính sách chi tiêu hỗ trợ tăng trưởng.

Thị trường chứng khoán duy trì diễn biến tương đối ổn định trong tháng giao dịch rút ngắn vì kỳ nghỉ lễ. Với 15 phiên giao dịch trong tháng, VN-Index ghi nhận mức tăng 2,4% so với tháng trước (tính theo USD). Thanh khoản giảm nhẹ xuống khoảng 1,2 tỷ USD trong giai đoạn nghỉ lễ, song vẫn duy trì ở mức tích cực so với trung bình lịch sử, được hỗ trợ bởi dòng vốn trong nước. Hoạt động của khối ngoại diễn biến đan xen, xuất hiện một số phiên mua ròng đáng chú ý. Thị trường tiếp tục tập trung vào các doanh nghiệp gắn với chu kỳ mở rộng công nghiệp và các chủ đề chính sách mang tính cấu trúc, trong khi nhóm doanh nghiệp nhà nước vẫn thu hút sự quan tâm của nhà đầu tư sau chương trình cải cách của Chính phủ theo Nghị quyết 79. Diễn biến này cho thấy nhà đầu tư vẫn ưu tiên các khu vực của thị trường gắn chặt với chu kỳ phục hồi kinh tế và tiến trình thực thi chính sách.

Qua đó, dữ liệu tháng 2 tiếp tục củng cố tính bền bỉ và độ lan tỏa của đà tăng trưởng nội địa. Khu vực sản xuất vẫn đóng vai trò neo giữ đà mở rộng của nền kinh tế, trong khi hoạt động dịch vụ, tiêu dùng và dòng vốn đầu tư tiếp tục cải thiện. Nếu đà tăng trưởng công nghiệp được duy trì và lạm phát tiếp tục được kiểm soát, điều kiện chính sách nhiều khả năng sẽ vẫn mang tính hỗ trợ, qua đó cho phép trọng tâm của thị trường chứng khoán dần chuyển sang khả năng hiện thực hóa lợi nhuận doanh nghiệp cũng như sự quay trở lại từng bước của dòng vốn ngoại. Tuy nhiên, sự leo thang căng thẳng tại Trung Đông cũng đặt ra những rủi ro bên ngoài mới, đặc biệt thông qua kênh giá năng lượng, tâm lý rủi ro toàn cầu và áp lực tỷ giá tiềm tàng; các yếu tố sẽ cần tiếp tục được theo dõi chặt chẽ trong thời gian tới.

Khuyến cáo: Tài liệu này được viết và phát hành bởi công ty DCVFM. Các thông tin trong tài liệu được công ty DCVFM xem là đáng tin cậy, dựa trên các nguồn đã công bố ra công chúng và công ty DCVFM không chịu trách nhiệm về độ chính xác của những thông tin trong tài liệu này, ngoại trừ những thông tin, số liệu của các Quỹ do Công ty DCVFM quản lý, được cung cấp trong tài liệu này. Tài liệu này thể hiện quan điểm, đánh giá của người viết tại thời điểm phát hành, chỉ mang tính chất tham khảo và có thể thay đổi mà không cần thông báo. Tài liệu này không phải là một phần của bản cáo bạch, lời đề nghị hay là bất kỳ cam kết nào của Công ty DCVFM hay các Quỹ do Công ty DCVFM quản lý. Công ty DCVFM không có nghĩa vụ phải cập nhật, sửa đổi tài liệu này dưới mọi hình thức khi các vấn đề thuộc về quan điểm, dự báo và ước tính trong tài liệu này thay đổi hoặc trở nên không chính xác.