Kiến thức

4 sự kiện trọng yếu trong cuộc đời phụ nữ

Bài viết cùng chủ đề

Cần làm gì trước khi tiết kiệm hay đầu tư. Khám phá quy tắc 50-30-20

Bản đồ quyết định: Phụ nữ hiện đại khi nào chọn tiết kiệm, khi nào đầu tư?

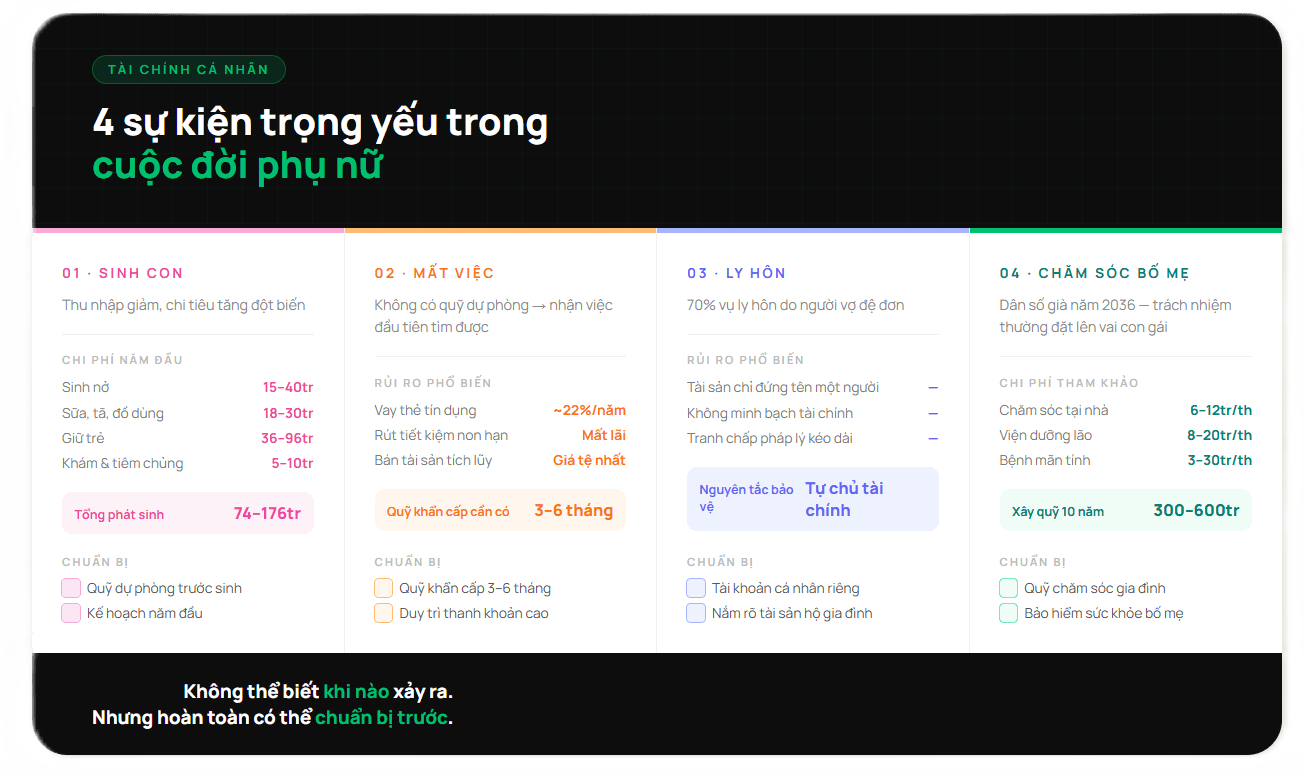

Sinh con, mất việc, ly hôn, chăm bố mẹ ốm — bốn sự kiện này xảy ra với nhiều phụ nữ Việt Nam mỗi năm. Tất cả đều có một điểm chung là chúng không báo trước, và chúng đều cần tiền.

Những điểm chính

Bốn sự kiện trọng yếu trong cuộc đời: sinh con, mất việc, ly hôn và chăm sóc bố mẹ — đều có thể tạo ra cú sốc tài chính lớn nếu không được chuẩn bị trước.

Chuẩn bị tài chính không phải là bi quan, mà là cách để giữ quyền lựa chọn và sự ổn định khi cuộc sống thay đổi.

Bài viết này không nói về lý thuyết đầu tư hay tối ưu hóa danh mục. Mà đề cập về bốn sự kiện cụ thể mà tài chính cá nhân của người phụ nữ thực sự bị thử thách và cách để những sự kiện này không trở thành khủng hoảng nếu xảy ra với bạn.

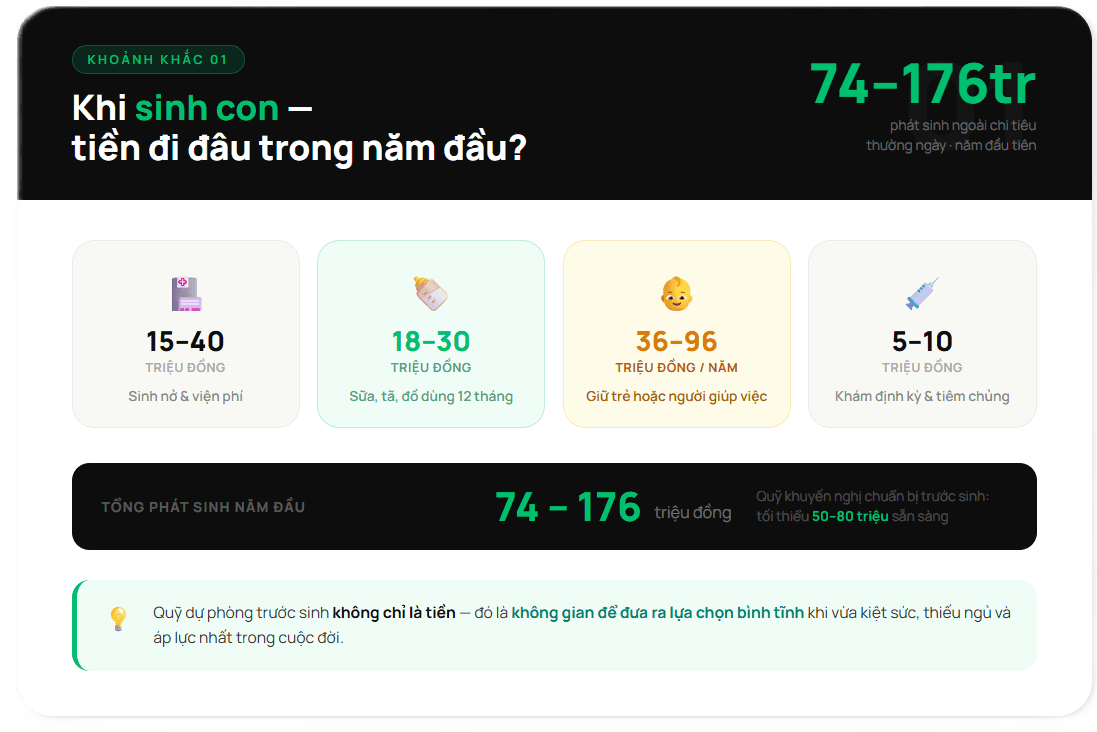

Khi sinh con và lần đầu tiên bạn hiểu chi phí cơ hội là gì

Ở Việt Nam, người mẹ được hưởng 6 tháng nghỉ thai sản có lương theo Luật Bảo hiểm Xã hội. Nghe có vẻ đầy đủ nhưng thực tế tài chính của giai đoạn này phức tạp hơn nhiều.

Trong 6 tháng đó, mức hưởng bảo hiểm xã hội bằng 100% mức lương đóng BHXH bình quân 6 tháng trước. Với nhiều người lao động có phần lương thực nhận cao hơn mức đóng BHXH, do cách tính lương đóng bảo hiểm thường thấp hơn tổng thu nhập thực tế - khoản này trên thực tế thấp hơn thu nhập thường tháng một khoản đáng kể. Cộng thêm chi phí sinh nở, sữa, tã, khám định kỳ trong năm đầu đời của trẻ, đây là giai đoạn thu nhập xuống thấp nhất trong khi chi tiêu lên cao nhất.

Nhưng đó mới là tầng nổi. Tầng chìm là chi phí cơ hội dài hạn. Phụ nữ sau khi sinh thường phải đưa ra một trong những lựa chọn khó nhất trong sự nghiệp là tiếp tục làm toàn thời gian và gánh chi phí giữ trẻ (từ 3 đến 8 triệu đồng/tháng ở thành phố), chuyển sang làm bán thời gian và chấp nhận thu nhập thấp hơn, hoặc nghỉ hẳn một thời gian, và chứng kiến đà thăng tiến chậm lại trong nhiều năm sau đó.

Điều mà ít người chuẩn bị cho là những quyết định tài chính đưa ra khi đang kiệt sức, thiếu ngủ và căng thẳng sau sinh thường là những quyết định tệ nhất trong cuộc đời. Quỹ dự phòng trước khi sinh không chỉ là tiền, mà là không gian để đưa ra lựa chọn một cách bình tĩnh.

Khi mất việc và phát hiện ra rằng "ổn định" chỉ là tạm thời

Theo số liệu của Tổng cục Thống kê, tỷ lệ phụ nữ làm việc trong khu vực dễ bị tổn thương — lao động tự do, phi chính thức, thời vụ — cao hơn nam giới ở hầu hết các nhóm ngành. Nhưng ngay cả trong khu vực chính thức, câu chuyện "công việc ổn định" đang trở nên ít chắc chắn hơn so với một thế hệ trước.

Giai đoạn 2020 đến 2023, hàng trăm nghìn lao động nữ trong ngành dệt may, da giày và điện tử bị cắt giảm hoặc buộc phải chấp nhận giãn việc. Nhiều người trong số họ có con nhỏ, không có tiết kiệm đủ để cầm cự quá 1 tháng, và phải đưa ra những lựa chọn cực kỳ khó khăn như bán vàng, vay nóng, hoặc gửi con về quê cho ông bà.

Đây không phải là câu chuyện của người nghèo hay người thiếu kỷ luật tài chính. Đây là câu chuyện của người chưa bao giờ được dạy rằng "quỹ khẩn cấp" không phải là thứ xa xỉ, nó là cơ sở hạ tầng tài chính tối thiểu của bất kỳ kế hoạch sống nào.

Khuyến nghị chuẩn quốc tế cho quỹ khẩn cấp là 3 đến 6 tháng chi phí sinh hoạt. Mục đích của khoản này không phải là sinh lợi, mà là luôn sẵn sàng rút ra trong vòng 24 giờ khi cần, không mất giá trị.

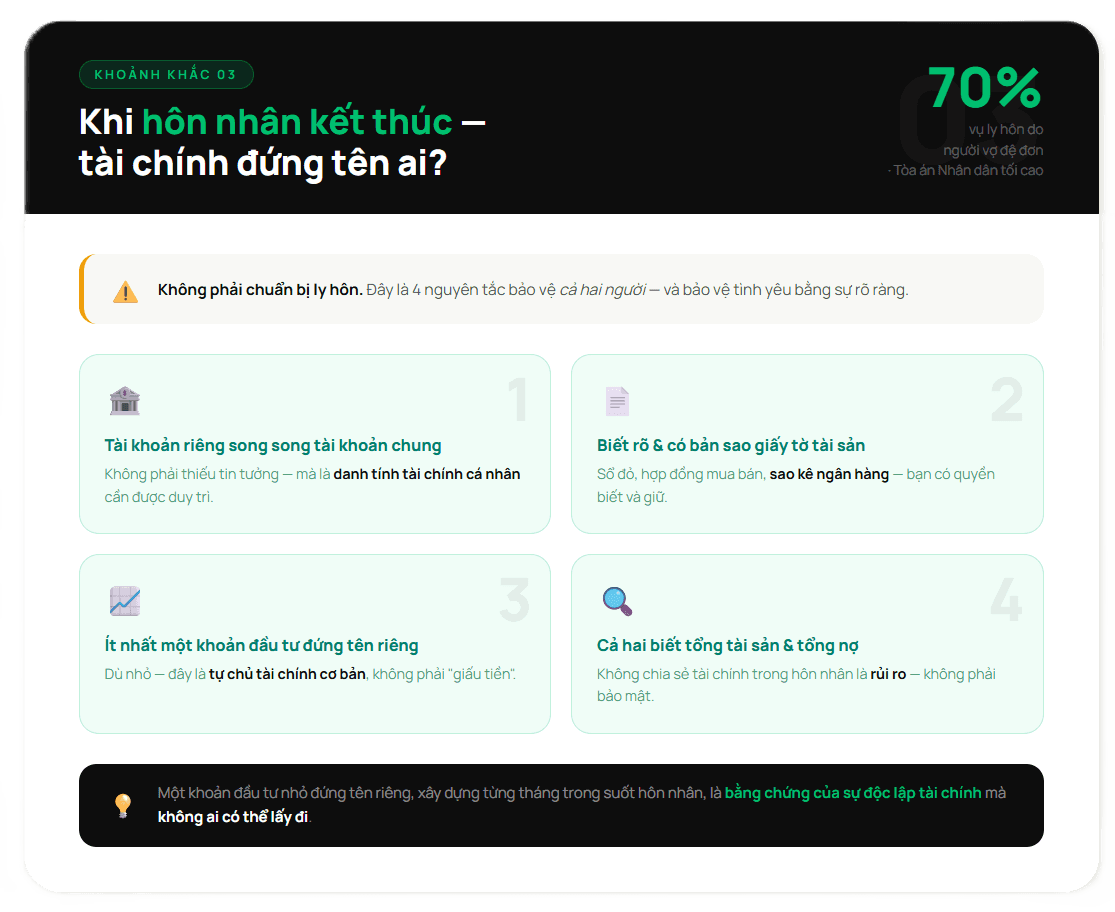

Khi hôn nhân kết thúc và tài chính chỉ đứng tên một người

Theo số liệu từ Tòa án Nhân dân tối cao, trung bình mỗi năm Việt Nam có khoảng 600.000 vụ ly hôn được thụ lý, trong đó 70% do người phụ nữ đệ đơn. Riêng năm 2023, Tổng cục Thống kê ghi nhận 32.060 vụ ly hôn được xét xử, tăng liên tục từ mức 22.132 vụ năm 2021. Trong thực tiễn xét xử, tranh chấp tài sản là một trong những phần phức tạp và kéo dài nhất của các vụ ly hôn; đặc biệt khi tài sản lớn chỉ đứng tên một bên hoặc không có thỏa thuận tài sản bằng văn bản từ trước.

Phụ nữ trong hôn nhân thường đối mặt với hai thực trạng tài chính phổ biến, một là toàn bộ tài sản đứng tên chồng vì "tiện hơn" hoặc vì đó là thông lệ trong gia đình; hai là không nắm rõ tình hình tài chính tổng thể của hộ gia đình, biết mình kiếm bao nhiêu nhưng không biết hộ gia đình có bao nhiêu, nợ bao nhiêu, và tài sản thực sự là gì.

Khi hôn nhân kết thúc, hai thực trạng này biến thành hai cuộc khủng hoảng, liên quan đến pháp lý, tranh chấp tài sản không có bằng chứng đứng tên; và thực tiễn thì phụ nữ phải xây dựng lại nền tảng tài chính cá nhân từ đầu, thường trong khi đang nuôi con và không có thời gian.

Một khoản đầu tư nhỏ đứng tên riêng, được xây dựng từng tháng trong suốt thời gian hôn nhân, không chỉ là bảo hiểm tài chính, nó còn là bằng chứng của sự độc lập tài chính và thói quen tích lũy mà không ai có thể lấy đi.

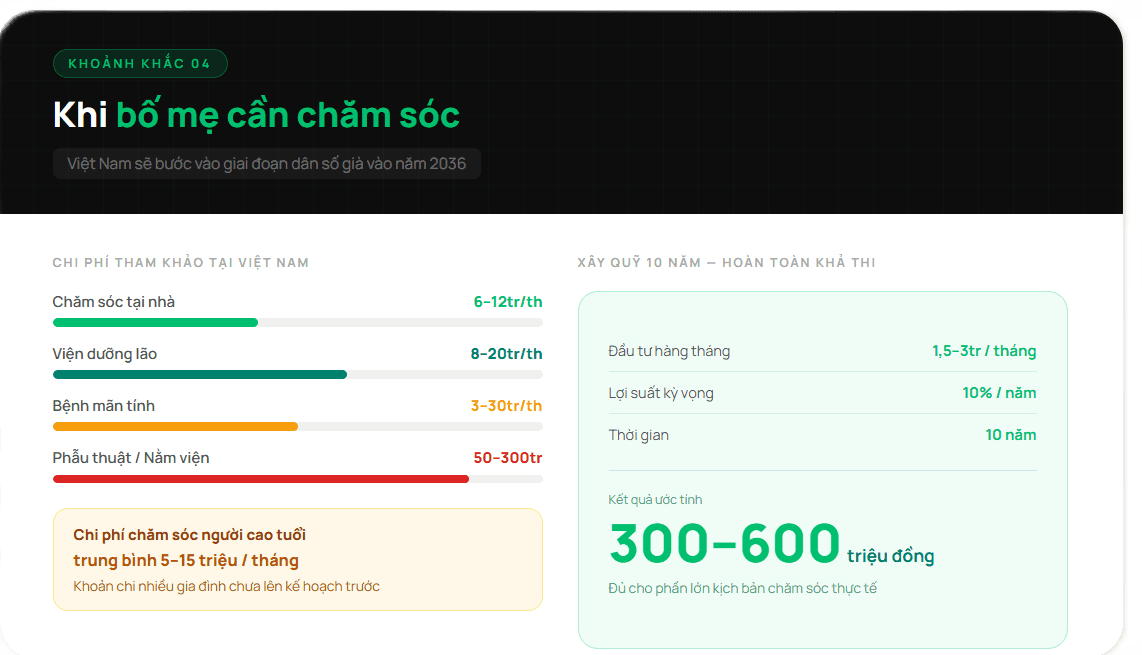

Khi bố mẹ cần được chăm sóc

Việt Nam đang già hóa dân số với tốc độ thuộc hàng nhanh nhất châu Á. Theo dự báo, đến năm 2036 Việt Nam sẽ chính thức bước vào giai đoạn "dân số già", với người từ 65 tuổi trở lên chiếm 14% tổng dân số. Năm 2019, tỷ lệ này mới chỉ ở mức 7,7%. Tức là trong vòng chưa đầy 20 năm, số lượng người cao tuổi cần được chăm sóc sẽ tăng gần gấp đôi. Theo ILO, đến năm 2021, chỉ 6,9% phụ nữ từ 80 tuổi trở lên có lương hưu, so với 25,9% ở nam giới.

Việc chuẩn bị chi phí này vào kế hoạch tài chính từ sớm, như một mục tiêu tài chính cụ thể, thay vì một ẩn số cảm xúc. Tương tự như quỹ học phí hay quỹ hưu trí, một "quỹ chăm sóc gia đình" được xây dựng dần từ 5 đến 10 năm trước khi cần sẽ tạo ra sự khác biệt lớn giữa việc có thể chăm sóc tốt.

Điểm chung của cả bốn khoảnh khắc

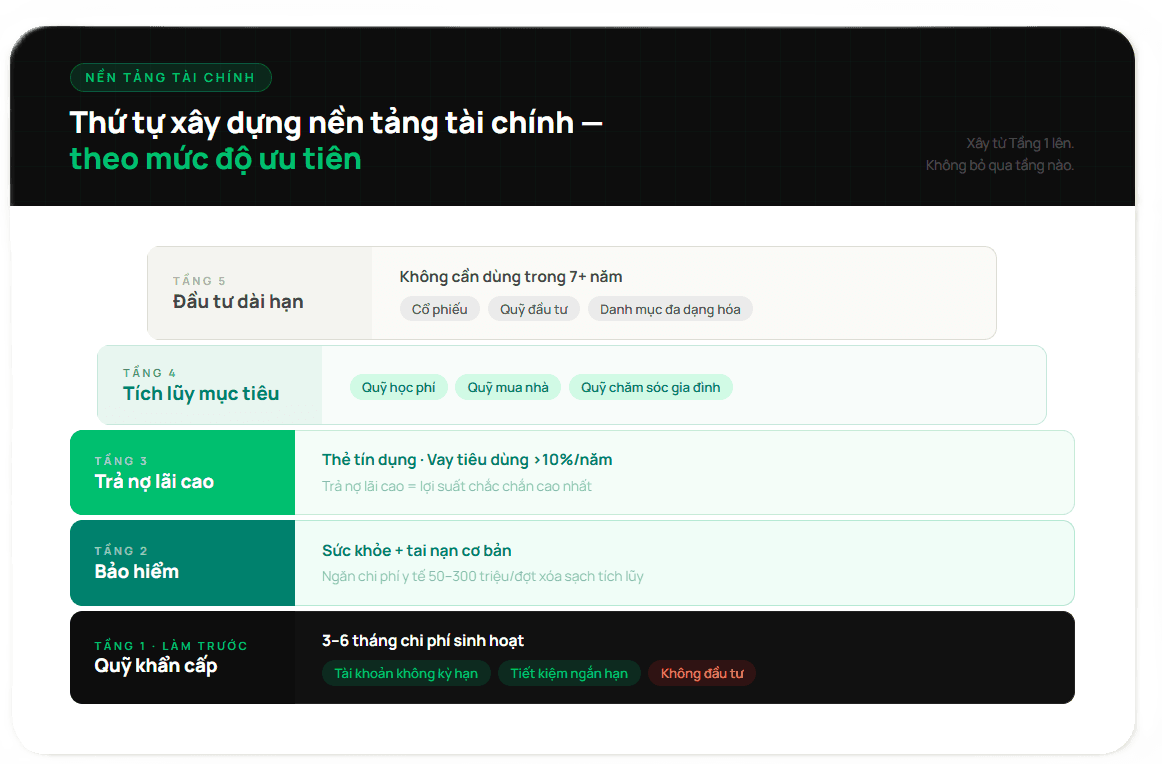

Nhìn lại bốn khoảnh khắc trên, tất cả đều có thể dự đoán được về mặt xác suất dù không dự đoán được về mặt thời điểm. Không phải câu hỏi là "liệu có xảy ra không", mà là "khi xảy ra, bạn có đủ không gian tài chính để đưa ra lựa chọn tốt không?"

Điều này lý giải tại sao chiến lược đầu tư hiệu quả nhất cho phụ nữ không phải là "tìm cổ phiếu tốt nhất" hay "đặt cược vào kênh lợi nhuận cao nhất" — mà là xây dựng nhiều lớp bảo vệ với mục tiêu khác nhau, bổ sung cho nhau, theo đúng thứ tự ưu tiên.

Chuẩn bị không phải là bi quan - đó là hành động của người yêu thương bản thân

Có một quan niệm vô hình nhưng dai dẳng trong văn hóa Việt Nam rằng chuẩn bị cho những điều xấu có thể xảy ra là đang "nghĩ xấu" hay thiếu tin tưởng vào cuộc sống. Quan niệm này đặc biệt ảnh hưởng đến cách phụ nữ tiếp cận tài chính cá nhân, vì họ được dạy để chăm sóc người khác, không phải để nghĩ đến bảo vệ bản thân.

Nhưng thực tế thì ngược lại. Chuẩn bị tài chính cho những sự kiện trọng yếu trong cuộc sống không phải là hành động của người bi quan, mà là hành động của người hiểu rằng để chăm sóc người khác tốt, trước tiên bạn cần đứng vững được trong bất kỳ cơn sóng nào.

Khi đi máy bay, hành khách luôn được hướng dẫn đeo mặt nạ dưỡng khí cho bản thân trước, rồi mới giúp người bên cạnh. Không phải vì bạn ích kỷ, mà vì bạn không thể giúp ai nếu bản thân đã ngã xuống. Nền tảng tài chính vững chắc của người phụ nữ không chỉ bảo vệ cô ấy. Nó bảo vệ cả những người mà cô ấy yêu thương.

Bài viết mang tính giáo dục tài chính, không cấu thành lời khuyên đầu tư hay pháp lý cá nhân. Các con số chi phí trong bài mang tính tham khảo và có thể biến động theo địa phương và thời điểm.

Bạn cần biết |

|---|

Quỹ mở phù hợp với ai?

Vì sao quỹ mở được nhiều nhà đầu tư lựa chọn?

Tìm hiểu chi tiết: https://dautu.dragoncapital.com.vn Thông tin trong box này mang tính tham khảo, không cấu thành khuyến nghị đầu tư. |

© 2026 Dragon Capital