Kiến thức

Phụ nữ cần làm gì trước khi tiết kiệm hay đầu tư?

Bài viết cùng chủ đề

Điều phụ nữ cần làm trước khi nghĩ đến tiết kiệm hay đầu tư

Hãy thử một bài kiểm tra nhỏ trước khi đọc tiếp: không nhìn điện thoại hay sổ tài chính, hãy ước tính xem tháng trước bạn đã chi bao nhiêu cho ăn uống bên ngoài, bao nhiêu cho mua sắm, và thực sự để dành được bao nhiêu. Nếu con số trong đầu bạn sai lệch hơn 20% so với thực tế — bạn đang ở trong tình trạng mà các chuyên gia tài chính cá nhân thường gọi là financial blindness, hay mù tài chính.

Nếu bạn vừa phát hiện mình không nhớ chính xác — bạn không cô đơn. Đây là thực trạng phổ biến, đặc biệt ở phụ nữ hiện đại có khả năng quản lý chi tiêu gia đình cực kỳ khéo léo, từ việc cân đối hóa đơn hàng tháng đến việc săn tìm những ưu đãi tốt nhất. Tuy nhiên, có một nghịch lý đáng ngại: đại đa số phụ nữ lại hoàn toàn "mù mờ" về bức tranh tài chính tổng thể của chính mình. Theo nghiên cứu Women and Investing Study của Fidelity Investments, một "khoảng cách tự tin" (Confidence Gap) rõ rệt đang chia cắt phụ nữ với sự giàu có bền vững. Nhiều phụ nữ rất giỏi quản lý chi tiêu ngắn hạn nhưng lại chưa ưu tiên xây dựng tài sản dài hạn cho chính mình. Sự thiếu hụt này không chỉ là vấn đề kỹ năng — mà còn là rào cản tâm lý khiến nhiều người đứng ngoài cuộc chơi tài chính lớn.

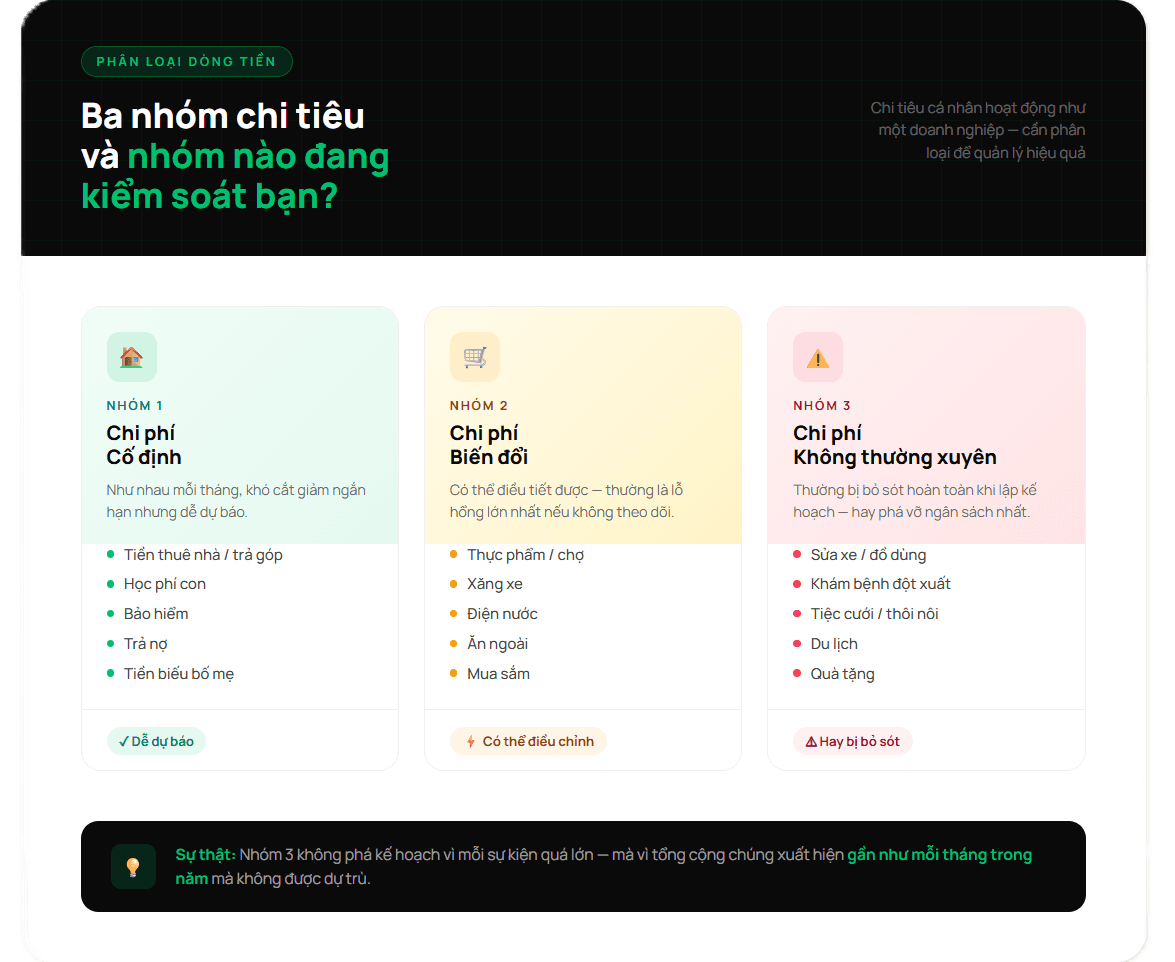

Ba nhóm dòng tiền ra — và nhóm nào đang kiểm soát bạn?

Chi tiêu trong cuộc sống cá nhân thực ra rất giống với chi phí hoạt động của một doanh nghiệp, và có thể phân thành ba nhóm rõ ràng để quản lý hiệu quả.

Nhóm chi phí cố định bao gồm những khoản như nhau mỗi tháng: tiền thuê nhà hoặc trả góp, học phí cho con, tiền bảo hiểm, khoản trả nợ, tiền biếu bố mẹ. Nhóm này khó cắt giảm trong ngắn hạn nhưng dễ dự báo — đây là nền tảng để tính ra số tiền còn lại sau khi "trả hết nghĩa vụ".

Nhóm chi phí biến đổi bao gồm thực phẩm, xăng xe, điện nước, ăn ngoài, mua sắm. Đây là nhóm có thể điều tiết và thường là "lỗ hổng" lớn nhất nếu không theo dõi — vì mỗi khoản đều nhỏ nhưng tổng cộng lại rất lớn.

Nhóm chi phí không thường xuyên thường bị bỏ sót hoàn toàn khi lập kế hoạch tháng: sửa xe, khám bệnh đột xuất, tiệc cưới, du lịch, quà tặng. Đây chính là nhóm phá vỡ kế hoạch tài chính của hầu hết mọi người — không phải vì mỗi sự kiện quá lớn, mà vì tổng cộng chúng xuất hiện gần như mỗi tháng trong năm.

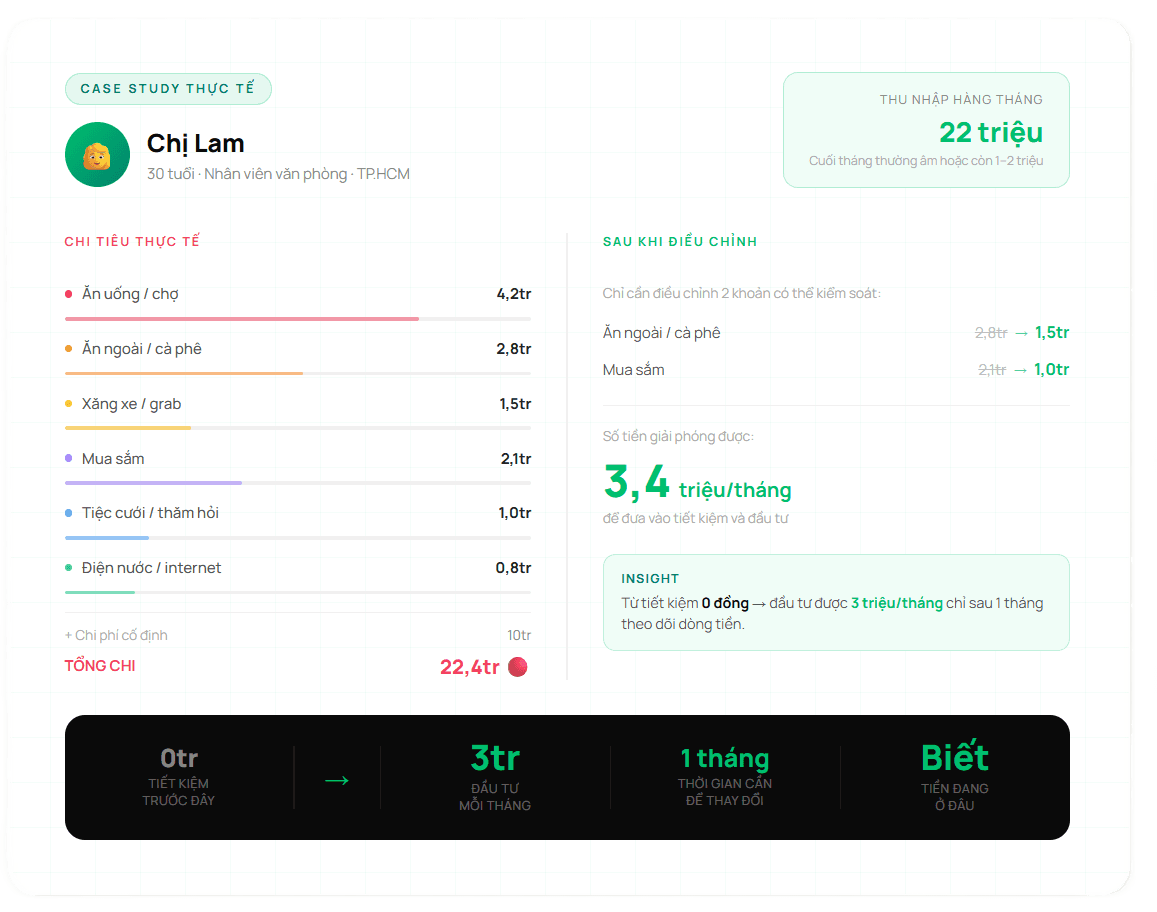

Một ví dụ thực tế về chị Lam 30 tuổi, thu nhập 22 triệu/tháng. Sau khi trừ 10 triệu chi phí cố định (tiền nhà, học phí con, biếu mẹ), chị còn 12 triệu cho chi tiêu linh hoạt nhưng thực tế tổng chi lại lên tới 22,4 triệu do các khoản ăn ngoài và mua sắm vượt kiểm soát. Chỉ sau 1 tháng theo dõi dòng tiền và điều chỉnh 2 khoản có thể kiểm soát, chị đã tiết kiệm được 3,4 triệu đồng — và từ mức tiết kiệm 0 đã có thể dành ra 3 triệu đồng mỗi tháng để đầu tư.

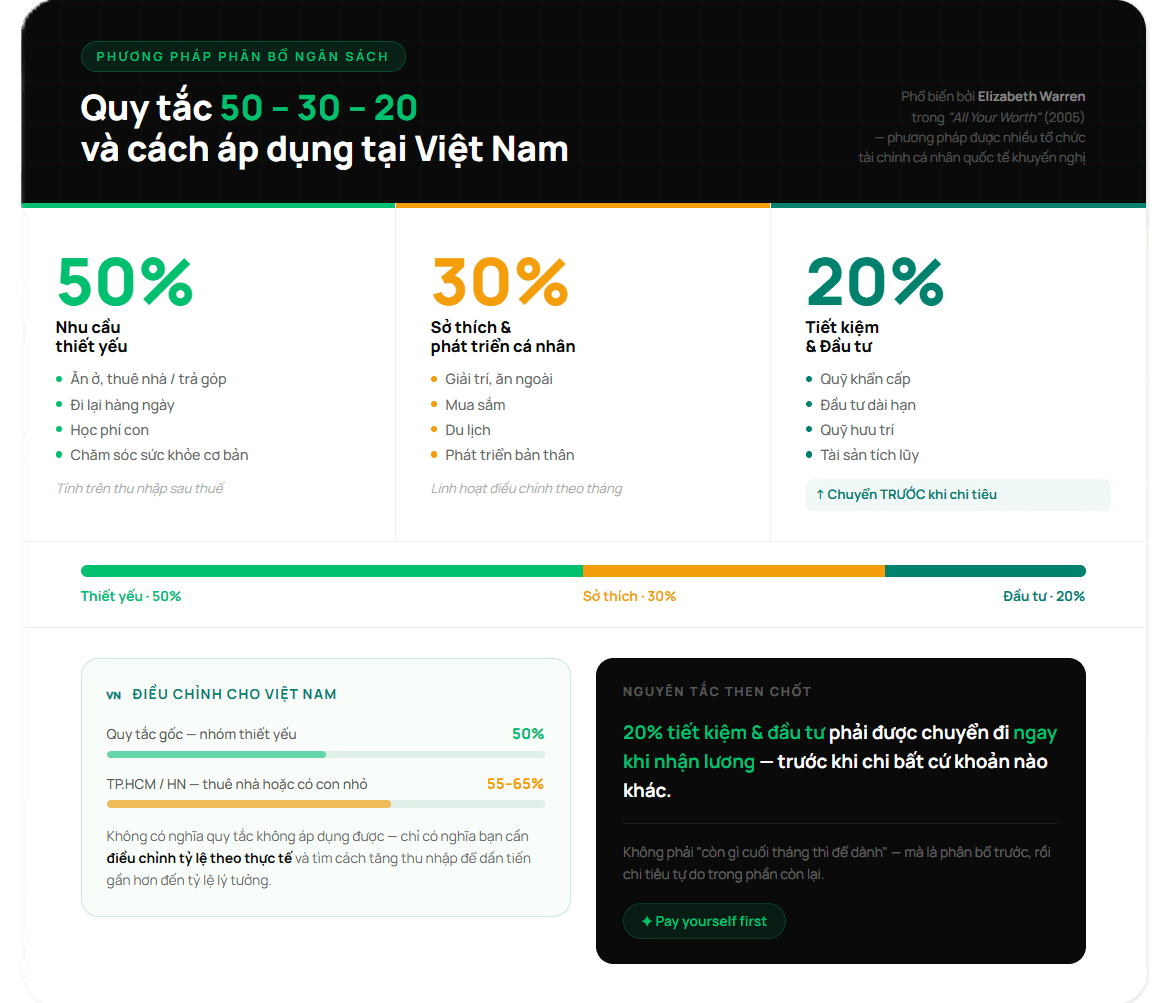

Quy tắc 50–30–20 và cách áp dụng thực tế tại Việt Nam

Quy tắc này được Cựu Thượng nghị sĩ Elizabeth Warren phổ biến trong cuốn sách “All Your Worth: The Ultimate Lifetime Money Plan” (tạm dịch: Kế hoạch kiếm tiền trọn đời tối ưu) vào năm 2005 và hiện là phương pháp phân bổ ngân sách được nhiều tổ chức tài chính cá nhân quốc tế khuyến nghị nhất vì tính đơn giản và tính linh hoạt.

Nguyên tắc cốt lõi: 50% thu nhập sau thuế cho nhu cầu thiết yếu (ăn ở, đi lại, học phí con, chăm sóc sức khỏe cơ bản), 30% cho sở thích và phát triển cá nhân (giải trí, mua sắm, ăn ngoài, du lịch), và 20% bắt buộc cho tiết kiệm và đầu tư — chuyển trước khi chi tiêu, không phải chờ cuối tháng còn gì để lại.

Tại Việt Nam, với chi phí nhà ở cao tại TP.HCM và Hà Nội, nhóm 50% thiết yếu thường bị đội lên 55 đến 65% ở những người đang thuê nhà hoặc có con nhỏ. Điều đó không có nghĩa quy tắc này không áp dụng được — nó chỉ có nghĩa bạn cần điều chỉnh tỷ lệ theo thực tế và tìm cách tăng thu nhập để dần tiến gần hơn đến tỷ lệ lý tưởng.

Kỹ thuật khoanh vùng ngân sách — Đơn giản hơn bạn nghĩ

Thay vì ghi chép từng khoản chi — việc ai cũng định làm nhưng ít ai duy trì được quá 2 tuần — kỹ thuật khoanh vùng (envelope budgeting) hoạt động theo hướng ngược lại: phân bổ tiền trước, chi tiêu tự do trong từng "phong bì" sau.

Quy trình thực hiện rất đơn giản. Ngay khi nhận lương, chuyển ngay khoản tiết kiệm và đầu tư vào tài khoản riêng hoặc đặt lệnh mua quỹ mở định kỳ — hành động này phải xảy ra trước khi chi bất cứ khoản nào khác. Tiếp theo, thanh toán toàn bộ chi phí cố định trong tháng. Phần còn lại là ngân sách tự do cho chi tiêu biến đổi — chi tiêu trong giới hạn đó mà không cần ghi chép chi tiết. Số dư cuối tháng chuyển thêm vào quỹ đầu tư.

Tháng đầu tiên áp dụng hệ thống này thường là tháng gây sốc nhất — không phải vì bạn chi tiêu quá nhiều, mà vì lần đầu tiên bạn nhìn thấy con số thực. Và đó chính xác là điều bạn cần để bắt đầu thay đổi. Chuyên gia tài chính Suze Orman trong cuốn Women & Money có một quan điểm đáng suy ngẫm: bước đầu tiên để chạm tay vào tự do tài chính không phải là kiếm thêm thật nhiều tiền, mà là nắm rõ từng đồng đang ở đâu, đang sinh lời hay đang "chết" vì lãi suất và nợ nần. Bản đồ dòng tiền không phải công cụ của người giàu — đó là thứ giúp bạn trở nên giàu. Và bước đầu tiên để vẽ nó, bạn đã biết rồi: bắt đầu từ hôm nay.

Bạn cần biết |

|---|

Quỹ mở phù hợp với ai?

Vì sao quỹ mở được nhiều nhà đầu tư lựa chọn?

Tìm hiểu chi tiết: https://dautu.dragoncapital.com.vn Thông tin trong box này mang tính tham khảo, không cấu thành khuyến nghị đầu tư. |

© 2026 Dragon Capital