Kiến thức

Tiết kiệm hay đầu tư? Phụ nữ không chọn một — họ biết khi nào dùng gì

Bài viết cùng chủ đề

Cần làm gì trước khi tiết kiệm hay đầu tư. Khám phá quy tắc 50-30-20

4 sự kiện quan trọng trong đời cần kế hoạch tài chính kỹ lưỡng

Những điểm chính

Tiết kiệm và đầu tư không đối lập, mà phục vụ những mục tiêu khác nhau.

Hành vi tài chính có ảnh hưởng lớn hơn mức thu nhập trong việc hình thành tài sản dài hạn.

Phụ nữ không ngại rủi ro, mà có xu hướng đánh giá và quản trị rủi ro thận trọng hơn khi đầu tư dài hạn

"Gửi tiết kiệm cho chắc" — câu này được nghe nhiều đến mức gần như trở thành lời khuyên tài chính mặc định tại Việt Nam. Không phải vì nó sai hoàn toàn, mà vì nó chỉ đúng một nửa — và nửa còn lại đang âm thầm làm tổn thương tài chính của bạn theo cách không ai nhìn thấy ngay.

Sự thật là tiết kiệm và đầu tư không phải là hai lựa chọn đối lập. Chúng là hai công cụ cho hai mục đích khác nhau. Hiểu rõ điều này là bước phân biệt người quản lý tiền bạc theo bản năng và người quản lý tiền bạc theo chiến lược.

Lạm phát — Kẻ ăn mòn tài sản vô hình nhất

Lạm phát được xem là yếu tố làm suy giảm sức mua của đồng tiền theo thời gian. Khi mức giá chung của nền kinh tế tăng lên, cùng một lượng tiền sẽ mua được ít hàng hóa và dịch vụ hơn so với trước đó. Vì vậy, trong phân tích tài chính, hiệu quả đầu tư cần được đánh giá trên cơ sở lợi suất thực, tức lợi suất sau khi điều chỉnh theo lạm phát.

Trong giai đoạn 2014–2024, CPI tại Việt Nam tăng bình quân khoảng 2,9% mỗi năm*, đồng nghĩa với việc sức mua của tiền giảm dần theo thời gian. Tính đến đầu năm 2026, lãi suất tiền gửi kỳ hạn 12 tháng tại các ngân hàng thương mại lớn (nhóm Big 4) phổ biến ở mức 4,6–5,2%/năm; tại các ngân hàng tư nhân, mức lãi suất niêm yết dao động từ 6–7,2%/năm tùy từng ngân hàng. So với mức lạm phát bình quân, lợi suất thực của tiền gửi tại nhóm Big 4 ước còn khoảng 1,7–2,3%/năm — mức sinh lời dương nhưng không cao trong bối cảnh chi phí sinh hoạt có xu hướng tăng theo thời gian.

Điều này cho thấy, tiền gửi ngân hàng đóng vai trò quan trọng trong bảo toàn vốn và duy trì tính thanh khoản, nhưng cũng không đủ để tiền của bạn "theo kịp" mức sống mà bạn kỳ vọng trong tương lai.

Đầu tư quan trọng hơn thu nhập

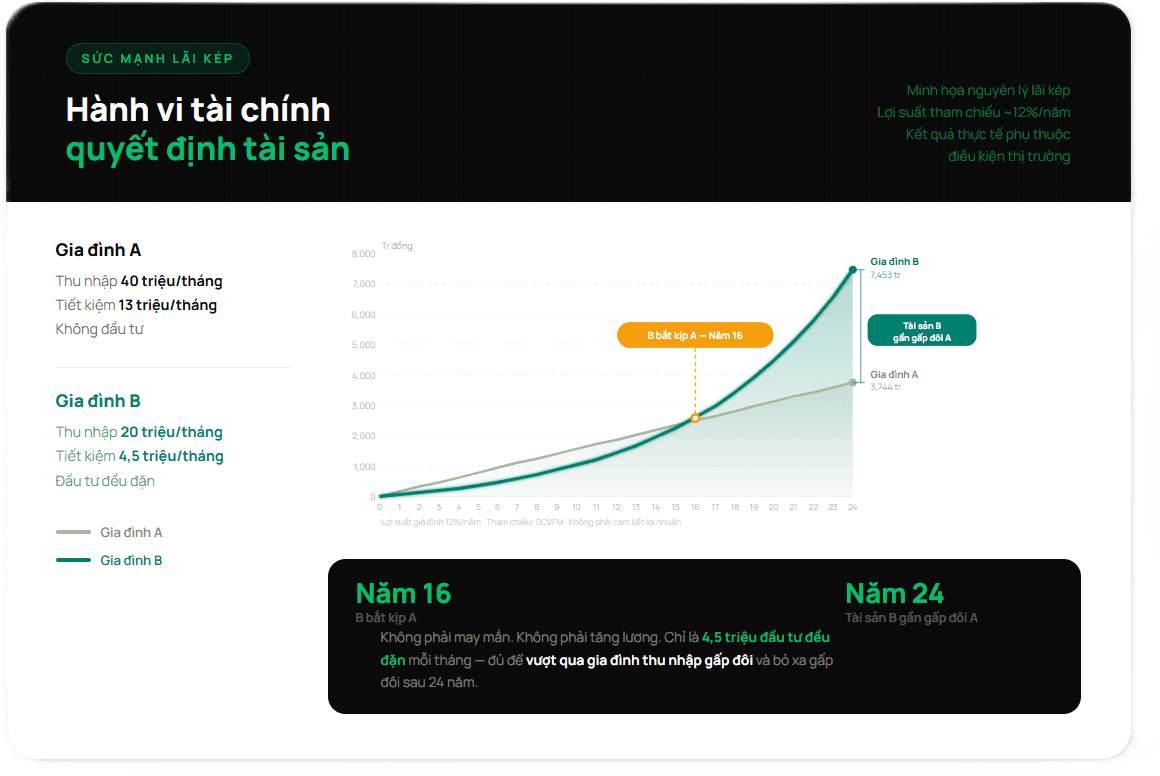

Có một nghịch lý tài chính mà ít người chịu nhìn thẳng vào: thu nhập cao không đảm bảo tài sản lớn. Điều tạo ra tài sản là hành vi tài chính — cụ thể là việc có đầu tư hay không, và đầu tư sớm đến đâu.

Bảng dưới đây thể hiện diễn biến tài sản của hai gia đình trong 24 năm dưới cùng một giả định lợi suất tham chiếu 12%/năm, trong đó Gia đình A có thu nhập cao hơn nhưng không đầu tư, còn Gia đình B thu nhập thấp hơn nhưng đầu tư định kỳ 4,5 triệu đồng mỗi tháng; kết quả cho thấy khác biệt về hành vi tài chính tạo ra khoảng cách tài sản đáng kể theo thời gian.

Câu chuyện này không phải để khuyến khích bạn bằng lòng với thu nhập thấp — mà để phá vỡ một quan niệm sai lầm rất phổ biến: rằng "phải có nhiều tiền mới đầu tư được". Thực tế ngược lại: chính việc đầu tư sớm, dù nhỏ, mới là thứ tạo ra "nhiều tiền" trong dài hạn. Đây cũng là tinh thần mà nhiều chuyên gia tư vấn tài chính tại Việt Nam thường nhấn mạnh, trong đó có quan điểm được chia sẻ bởi bà Đặng Nguyệt Minh, Giám đốc Khối Nghiên cứu Dragon Capital: "Có bao nhiêu tiền bạn cũng có thể tiêu hết, mà có bao nhiêu tiền bạn cũng có thể đầu tư được. Cái quan trọng là kế hoạch."

Phụ nữ và rủi ro — Đã đến lúc định nghĩa lại

Một trong những quan niệm sai lầm dai dẳng nhất về phụ nữ và tài chính là: phụ nữ ngại rủi ro. Điều này nghe có vẻ đúng bởi vì phụ nữ thường hạn chế tham gia những quyết định đầu cơ ngắn hạn — lướt cổ phiếu, đặt cược crypto, mua đất theo tin đồn.

Nhưng đây là sự nhầm lẫn giữa hai khái niệm: risk aversion (ngại rủi ro) và risk awareness (nhận thức rủi ro). Phụ nữ không ngại rủi ro — họ đánh giá rủi ro kỹ hơn và đòi hỏi hiểu rõ trước khi hành động. Đây là phẩm chất của một nhà đầu tư chuyên nghiệp, không phải điểm yếu cần khắc phục.

Và khi được trang bị đầy đủ thông tin, phụ nữ hoàn toàn sẵn sàng chấp nhận rủi ro có tính toán — đặc biệt là rủi ro dài hạn của thị trường cổ phiếu, loại rủi ro giảm dần đáng kể khi thời gian đầu tư đủ dài.

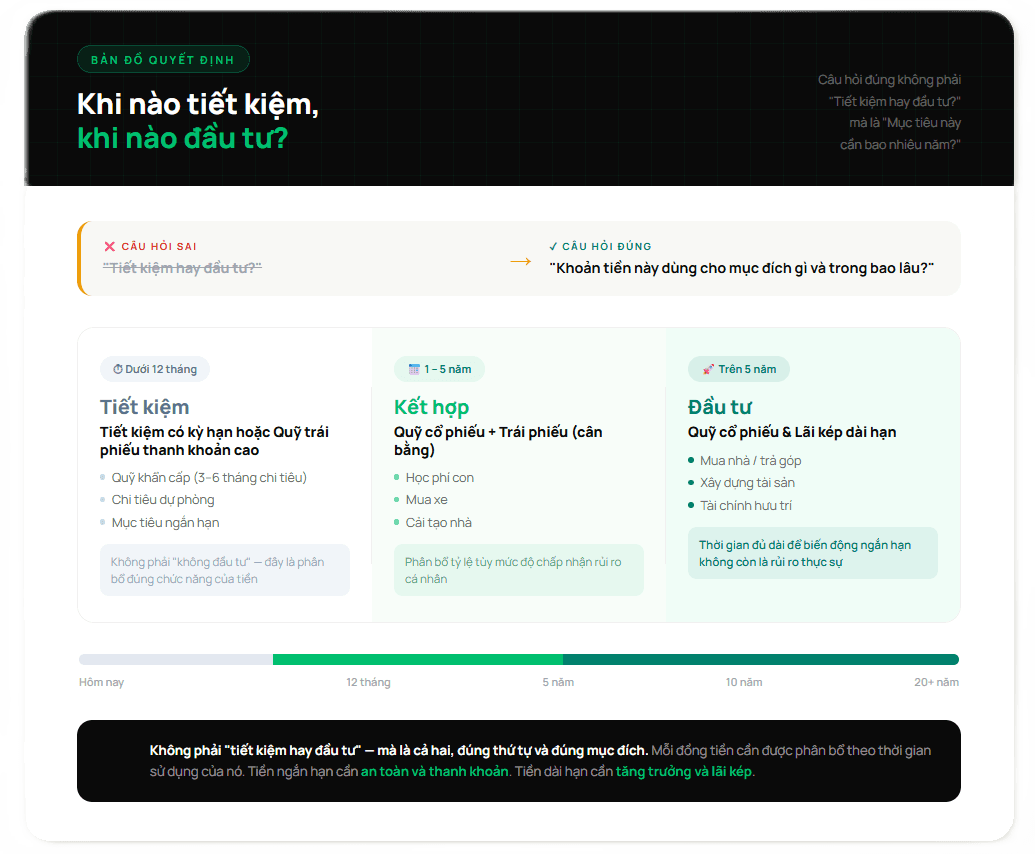

Khi nào tiết kiệm, khi nào đầu tư — Bản đồ quyết định

Không phải tất cả tiền đều nên đầu tư, và không phải tất cả tiền đều nên tiết kiệm thụ động. Câu hỏi đúng không phải là "tiết kiệm hay đầu tư" — mà là "khoản tiền này dùng cho mục đích gì và trong thời gian bao lâu?"

Tiền cần dùng trong vòng 12 tháng — quỹ khẩn cấp, chi tiêu dự phòng, mục tiêu ngắn hạn — nên nằm trong tài khoản tiết kiệm có kỳ hạn hoặc quỹ trái phiếu thanh khoản cao. Đây không phải là "không đầu tư" — đây là phân bổ đúng chức năng của tiền. Tiền có mục tiêu từ 1 đến 5 năm — học phí, mua xe, cải tạo nhà — phù hợp với sự kết hợp quỹ cổ phiếu và trái phiếu. Tiền có mục tiêu trên 5 năm — mua nhà, xây dựng tài sản — đây là địa hạt của quỹ cổ phiếu và lãi kép. Thời gian đủ dài để biến động ngắn hạn không còn là rủi ro thực sự.

Nói cách khác: rủi ro thực sự không phải là thị trường giảm 20% trong một năm — rủi ro thực sự là sau 20 năm, tiền của bạn không đủ để sống theo cách bạn muốn.

Chọn rủi ro thông minh — Không phải không có rủi ro

Nhà đầu tư ngày nay hiểu rằng không có quyết định tài chính nào là không có rủi ro. Gửi tiết kiệm có rủi ro lạm phát. Giữ tiền mặt có rủi ro mất giá. Đầu tư vào cổ phiếu có rủi ro biến động giá trong ngắn hạn. Câu hỏi không phải là "làm sao tránh rủi ro" — câu hỏi là "rủi ro nào tôi đang chấp nhận một cách có ý thức và rủi ro nào tôi đang gánh mà không biết?"

Quỹ đầu tư DCDS - Hướng tới mức lợi nhuận vượt trội |

|---|

DCDS là quỹ duy nhất trên thị trường có bề dày lịch sử hoạt động 20 năm, hiệu quả đầu tư cao hơn chỉ số tham chiếu VN Index và luôn nằm trong nhóm quỹ mở có lợi nhuận hàng đầu thị trường. Quỹ DCDS phù hợp với ai? · Nhà đầu tư mới muốn tiếp cận thị trường chứng khoán một cách bài bản, không cần theo dõi thị trường hằng ngày · Nhà đầu tư có tầm nhìn trung – dài hạn, chấp nhận biến động ngắn hạn để hướng tới tăng trưởng dài hạn · Nhà đầu tư muốn đầu tư định kỳ và xây dựng kỷ luật đầu tư theo thời gian Tìm hiểu chi tiết: https://dautu.dragoncapital.com.vn/dcds Thông tin trong box này mang tính tham khảo, không cấu thành khuyến nghị đầu tư. |

Phụ nữ, khi được trang bị đúng kiến thức, thường đưa ra quyết định rủi ro sáng suốt hơn — bởi vì họ đặt câu hỏi kỹ hơn, hiểu rõ mục tiêu hơn và ít bị cuốn vào tâm lý đám đông hơn. Đây là lợi thế cạnh tranh thực sự trong một thị trường mà đa số người thua lỗ vì hành vi, không phải vì thiếu thông tin.

© 2026 Dragon Capital