Đăng ký nhận tư vấn từ Dragon Capital

Cập nhật thị trường

Câu chuyện "Sell in May" tại thị trường Việt Nam

Bài viết liên quan

Mua vào thời điểm nào là đúng? Phân tích 75 thời điểm đầu tư.

Bài test khảo sát khẩu vị rủi ro với quỹ mở giúp chọn quỹ phù hợp

Câu hỏi "có nên bán chứng chỉ quỹ hoặc cổ phiếu vào tháng 5 không?" xuất hiện định kỳ mỗi năm trên các diễn đàn đầu tư, bắt nguồn từ chiến lược kinh nghiệm lâu đời tại thị trường phương Tây, được tóm gọn trong câu "Sell in May and go away."

Bài viết này không đưa ra khuyến nghị đầu tư. Mục tiêu là trình bày dữ liệu lịch sử để nhà đầu tư có thêm góc nhìn khi đánh giá quy tắc này trong bối cảnh thị trường Việt Nam.

Điểm nổi bật

01 Tháng 5 không phải lúc nào cũng tiêu cực Trong 12 năm quan sát, VN-Index tăng trong tháng 5 ở 8 trên 12 năm, với mức tăng trung bình +2,01%. | 02 Kết quả khác biệt lớn giữa các năm Có năm tháng 5 giảm gần 8%, nhưng cũng có năm tăng hơn 12%. Rất khó dự đoán chỉ dựa vào yếu tố mùa. | 03 Kế hoạch dài hạn quan trọng hơn việc lựa chọn thời điểm thị trường Dữ liệu cho thấy duy trì chiến lược đầu tư nhất quán thường hiệu quả hơn cố gắng điều chỉnh theo tháng. |

1. Nguồn gốc và cách hiểu "Sell in May"

"Sell in May and go away, come back on St Leger's Day" là câu ngạn ngữ có nguồn gốc từ thị trường Anh thế kỷ 18, khi giới thương nhân rời London trong mùa hè, khiến thanh khoản giảm và thị trường trầm lắng từ tháng 5 đến tháng 9.

Trong nghiên cứu tài chính, quy tắc này đề cập đến việc giai đoạn tháng 5–10 có xu hướng kém hơn giai đoạn tháng 11–4, không phải chỉ riêng hiệu suất của tháng 5. Tuy nhiên, trong thực tế nhiều nhà đầu tư lại cho rằng đây là thời điểm mà thị trường sẽ có hiện tượng bán ra hàng loạt từ các bên tham gia đầu tư dẫn đến tâm lý e dè. Bài viết này phân tích cả hai góc độ

2. Kết quả tháng 5 qua từng năm

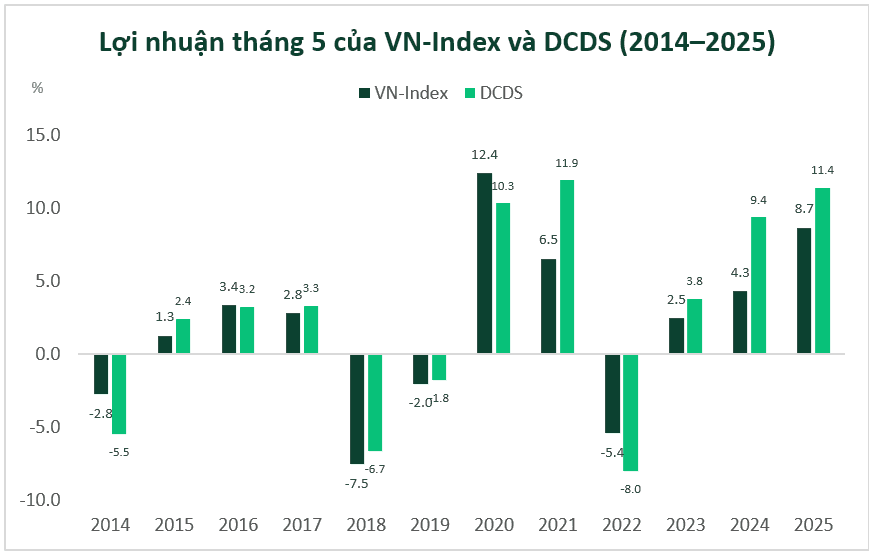

Để kiểm tra liệu “Sell in May” có thực sự hiệu quả tại Việt Nam hay không, bảng bên dưới tổng hợp kết quả tháng 5 của VN-Index và quỹ DCDS trong từng năm giai đoạn 2014–2025. Dữ liệu cho thấy nếu nhà đầu tư rời thị trường vào cuối tháng 4 và quay lại vào cuối tháng 5, kết quả sẽ khác biệt như thế nào so với việc tiếp tục nắm giữ xuyên suốt giai đoạn này.

Trong 12 năm quan sát, VN-Index tăng trong tháng 5 ở 8 năm (tương đương 67%) và giảm ở 4 năm (33%). Mức lợi nhuận trung bình của tháng 5 đạt +2,01% (VNI) và +2,82% (DCDS).

Điều đáng chú ý là kết quả tháng 5 có sự khác biệt lớn giữa các năm: từ -7,52% đến +12,40% theo VN-Index. Biên độ dao động gần 20 điểm phần trăm này cho thấy kết quả tháng 5 phụ thuộc nhiều vào điều kiện thị trường từng năm hơn là yếu tố thời vụ đơn thuần.

Về DCDS, quỹ cho kết quả cao hơn VN-Index trong 8/12 tháng 5, với mức chênh lệch dương trung bình +0,81%. Tuy nhiên, trong các giai đoạn thị trường điều chỉnh mạnh (như năm 2014, 2022), DCDS cũng ghi nhận mức biến động lớn hơn VN-Index trong ngắn hạn, phản ánh đặc tính của quỹ cổ phiếu chủ động với mức độ linh hoạt và sai lệch danh mục cao hơn chỉ số tham chiếu.

3. So sánh hai giai đoạn: Tháng 5–10 và tháng 11–4

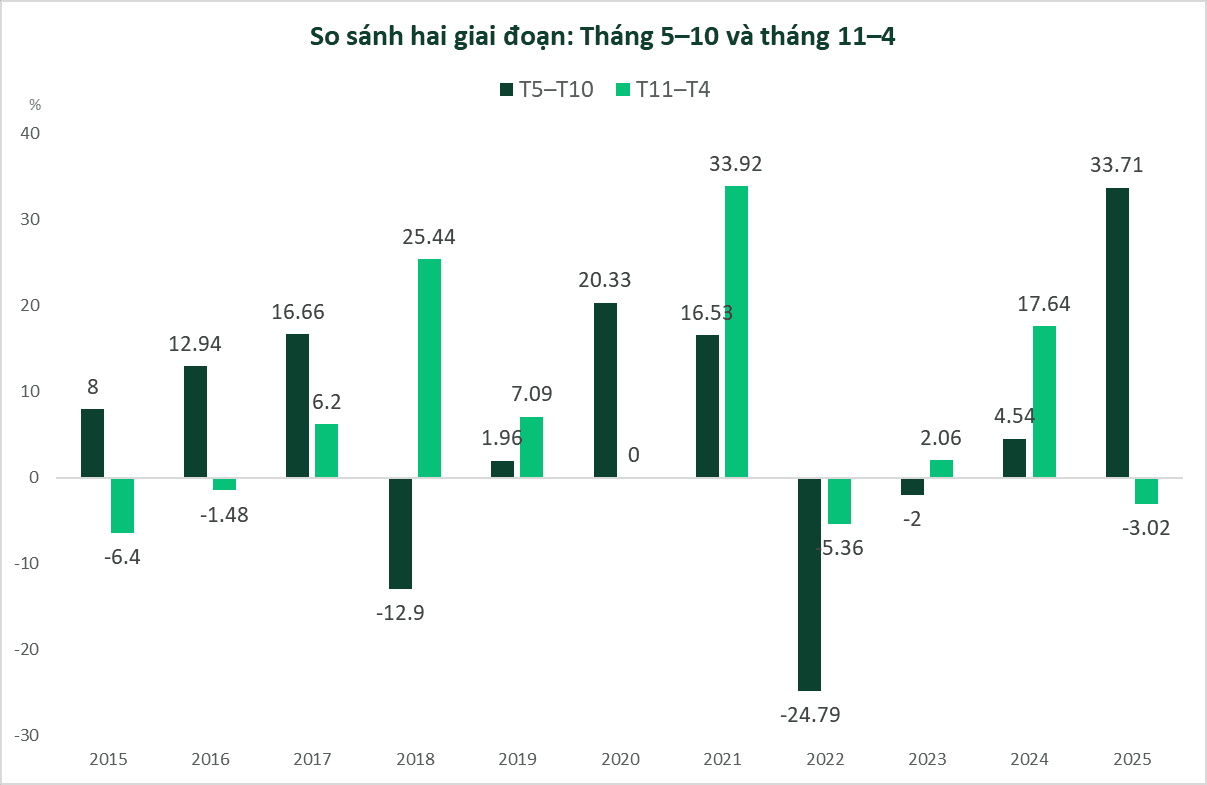

Theo cách định nghĩa thường được sử dụng trong các nghiên cứu tài chính quốc tế, chiến lược “Sell in May” cho rằng giai đoạn tháng 5–10 thường có kết quả kém hơn giai đoạn tháng 11–4 tại nhiều thị trường phương Tây. Vì vậy, tháng 5–10 thường được gọi là giai đoạn “yếu”, còn tháng 11–4 được xem là giai đoạn “mạnh”.

Bảng bên dưới so sánh lợi nhuận tích lũy (%) của hai giai đoạn này trong từng năm tại thị trường Việt Nam, với dữ liệu tập trung vào VN-Index.

Trong 11 giai đoạn quan sát, kết quả giữa hai nửa năm gần như không có khác biệt rõ rệt. Giai đoạn tháng 11–4 cho kết quả tốt hơn ở 6 giai đoạn, trong khi tháng 5–10 tốt hơn ở 5 giai đoạn. Xét theo mức sinh lời trung bình, giai đoạn tháng 5–10 đạt +6,82%, cao hơn mức +4,83% của giai đoạn tháng 11–4. Điều này cho thấy dữ liệu lịch sử chưa phản ánh sự vượt trội rõ rệt của một giai đoạn so với giai đoạn còn lại tại thị trường Việt Nam.

4. Tháng 5 trong bức tranh toàn năm

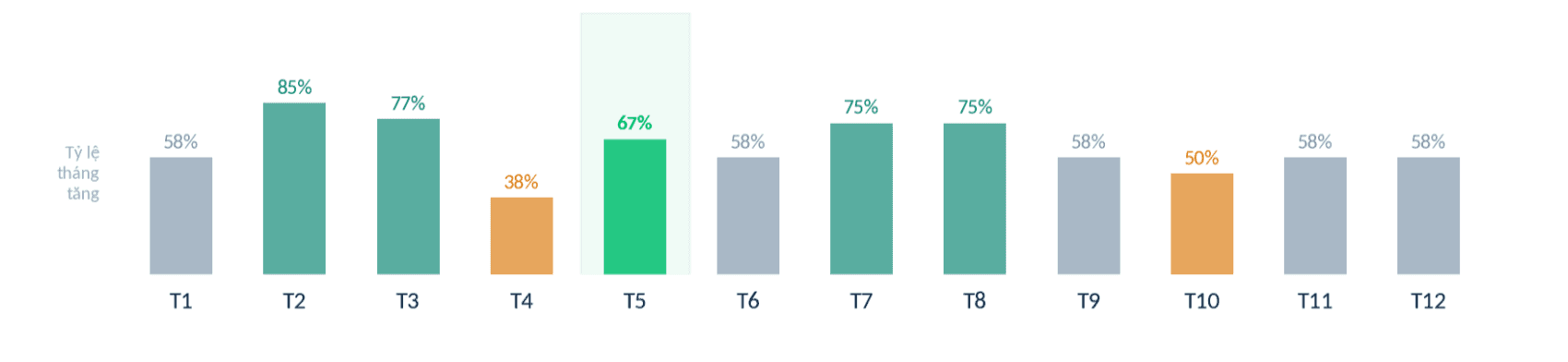

Để đặt tháng 5 trong bối cảnh đầy đủ hơn, biểu đồ dưới đây cho thấy xác suất VN-Index tăng trong từng tháng, tính trên dữ liệu quan sát từ 2014 đến 2025.

Xác suất tăng của VN-Index theo từng tháng (2014–2025)

Tháng 5 ghi nhận xác suất tăng ở mức 67%, tức là trong 12 năm quan sát, có 8 năm VN-Index kết thúc tháng 5 với mức tăng dương. Con số này cao hơn nhiều tháng khác trong năm, và chỉ thấp hơn tháng 2 (85%), tháng 3 (77%), tháng 7 và tháng 8 (đều 75%). Các tháng có xác suất tăng thấp nhất trong giai đoạn này là tháng 4 (38%) và tháng 10 (50%), không phải tháng 5.

Nhìn tổng thể, dữ liệu lịch sử không cho thấy tháng 5 là thời điểm thị trường có xu hướng yếu hơn so với phần còn lại của năm. Kết quả từng tháng chịu ảnh hưởng lớn hơn từ điều kiện vĩ mô và chu kỳ kinh doanh từng năm, hơn là yếu tố thời vụ đơn thuần.

5. Nhà đầu tư nên nhìn nhận thế nào?

Dữ liệu giai đoạn 2014–2025 chưa cho thấy bằng chứng nhất quán để khẳng định tháng 5 là giai đoạn thị trường Việt Nam suy yếu một cách rõ rệt. Trong phần lớn các năm quan sát, VN-Index vẫn ghi nhận mức tăng dương trong tháng 5, trong khi kết quả giữa các năm có sự khác biệt đáng kể và chịu ảnh hưởng lớn từ điều kiện vĩ mô, chu kỳ kinh doanh và tâm lý thị trường hơn là yếu tố thời vụ đơn thuần.

Khi phân tích theo đúng định nghĩa của chiến lược “Sell in May” — so sánh giai đoạn tháng 5–10 với tháng 11–4 — dữ liệu cũng không cho thấy sự vượt trội rõ rệt của một giai đoạn so với giai đoạn còn lại tại thị trường Việt Nam.

Trong bối cảnh đó, việc cố gắng điều chỉnh danh mục chỉ dựa trên tín hiệu thời vụ ngắn hạn có thể khiến nhà đầu tư đối mặt với rủi ro bỏ lỡ những giai đoạn tăng mạnh của thị trường, đồng thời làm gia tăng chi phí giao dịch và áp lực tâm lý khi ra quyết định đầu tư.

Đối với nhà đầu tư dài hạn, đặc biệt là nhà đầu tư cá nhân, duy trì kế hoạch đầu tư đều đặn và phân bổ tài sản phù hợp với mục tiêu tài chính thường có ý nghĩa quan trọng hơn việc cố gắng lựa chọn "đúng thời điểm" của thị trường. Một trong những cách tiếp cận giúp thực hiện điều này là đầu tư định kỳ theo một lịch cố định, bất kể diễn biến thị trường ngắn hạn. Phương pháp này, thường được gọi là DCA (Dollar-Cost Averaging) có thể giúp giảm phụ thuộc vào biến động ngắn hạn và duy trì kỷ luật đầu tư theo thời gian.

Lưu ý về phạm vi: bài viết dựa trên dữ liệu 2014–2025, bao gồm các chu kỳ thị trường tăng và giảm, nhưng không đại diện đầy đủ cho tất cả các giai đoạn lịch sử. Kết quả có thể thay đổi nếu mở rộng phạm vi dữ liệu.

Tài liệu này được Dragon Capital chuẩn bị nhằm mục đích cung cấp thông tin tham khảo và giáo dục tài chính. Nội dung dựa trên dữ liệu lịch sử và không cấu thành khuyến nghị đầu tư, tư vấn tài chính, hoặc cam kết về kết quả trong tương lai. Hiệu suất quá khứ không bảo đảm hiệu suất tương lai. Đầu tư vào quỹ có rủi ro, bao gồm rủi ro mất một phần hoặc toàn bộ vốn. Nhà đầu tư nên đọc kỹ Bản cáo bạch và tài liệu liên quan trước khi đưa ra quyết định đầu tư.

© 2024 Dragon Capital