Trở thành người đầu tiên nhận các tin tức thị trường và báo cáo mới nhất từ Dragon Capital

Cập nhật thị trường

Dragon Capital: Bản tin thị trường - Tháng 03.2026

Kinh tế vĩ mô

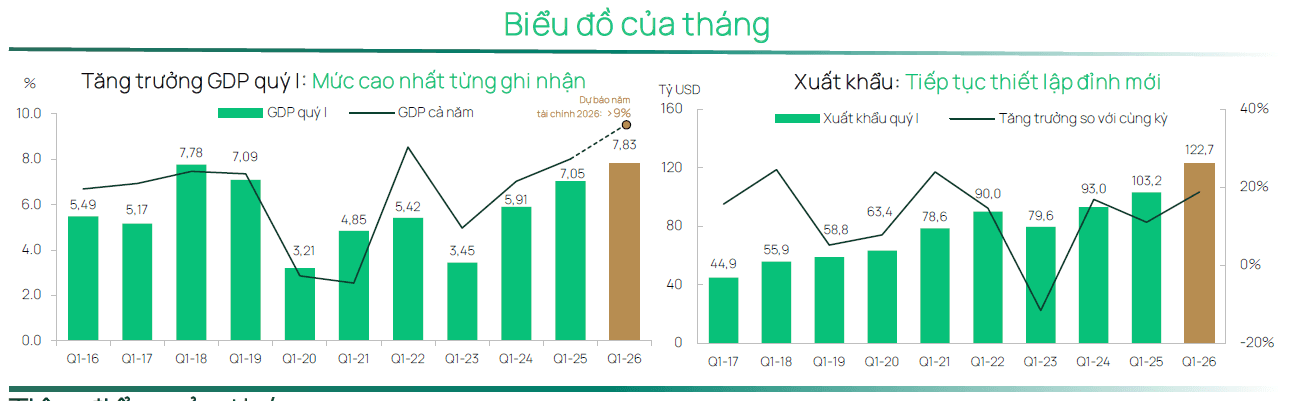

GDP tăng 7,8% so với cùng kỳ trong quý I/2026, mức cao nhất từng ghi nhận trong quý I, được dẫn dắt bởi khu vực công nghiệp (+8,9%) và dịch vụ (+8,2%), phản ánh đà tăng trưởng duy trì vững vàng và mang tính lan tỏa.

Sản xuất công nghiệp tăng 9,0% so với cùng kỳ, trong đó ngành chế biến, chế tạo tăng 9,7% và PMI đạt 51,2 điểm, cho thấy hoạt động vẫn duy trì trong vùng mở rộng dù có dấu hiệu điều chỉnh nhẹ.

Tổng mức bán lẻ hàng hóa tăng 10,9% so với cùng kỳ trong quý I, được hỗ trợ bởi hoạt động dịch vụ tích cực và sự phục hồi tiếp diễn của du lịch và đi lại.

Thị trường chứng khoán

VN-Index giảm 11,9% so với tháng trước trong tháng 3 (tính theo USD), phản ánh tâm lý thận trọng gia tăng trên thị trường toàn cầu trong bối cảnh căng thẳng địa chính trị tại Trung Đông leo thang.

Đà điều chỉnh diễn ra trên diện rộng giữa các nhóm ngành, cho thấy xu hướng giảm rủi ro mang tính hệ thống hơn là sự suy yếu của các yếu tố nền tảng trong nước.

Thanh khoản thị trường duy trì ở mức tích cực, khoảng 1,3 tỷ USD mỗi ngày, trong đó dòng vốn trong nước tiếp tục đóng vai trò hỗ trợ, bù đắp cho diễn biến đan xen của nhà đầu tư nước ngoài.

Tiêu điểm của tháng

Đà tăng trưởng của Việt Nam được củng cố trong tháng 3 sau khi các yếu tố mùa vụ liên quan đến Tết Nguyên đán dần được bình thường hóa, qua đó củng cố niềm tin rằng xu hướng mở rộng vẫn được duy trì vững chắc trong suốt quý I/2026. GDP tăng 7,8% so với cùng kỳ trong quý I, trong đó khu vực công nghiệp và xây dựng tăng 8,9% và khu vực dịch vụ tăng 8,2%, cho thấy động lực tăng trưởng không chỉ đến từ xuất khẩu và sản xuất mà ngày càng được hỗ trợ bởi dịch vụ và nhu cầu nội địa. Việc kiện toàn cơ cấu lãnh đạo, trong đó ông Tô Lâm giữ vai trò Tổng Bí thư và Chủ tịch nước trong kỳ họp Quốc hội gần đây, góp phần củng cố ổn định chính trị và tính liên tục của chính sách, qua đó mang lại khả năng dự báo rõ ràng hơn cho nhà đầu tư trong chu kỳ điều hành 5 năm tới. Tuy nhiên, các thị trường toàn cầu trở nên biến động hơn sau khi căng thẳng Iran leo thang vào đầu tháng 3, ảnh hưởng đến tâm lý ngắn hạn. Dù vậy, các yếu tố nền tảng vĩ mô của Việt Nam vẫn duy trì ổn định, qua đó tạo áp lực điều chỉnh lên VN-Index.

Hoạt động công nghiệp tiếp tục là trụ cột của tăng trưởng. Chỉ số sản xuất công nghiệp (IIP) tăng 9,0% so với cùng kỳ trong quý I, trong đó ngành chế biến, chế tạo tăng 9,7% và đóng góp phần lớn vào tăng trưởng chung. Riêng tháng 3 ghi nhận sự phục hồi mạnh, với IIP tăng 18,8% so với tháng trước và 6,9% so với cùng kỳ. Điều kiện kinh doanh tiếp tục duy trì trong vùng mở rộng, với PMI điều chỉnh về 51,2 điểm từ mức 54,3 trong tháng 2, phản ánh sự bình thường hóa từ nền tảng cao hơn là dấu hiệu suy yếu của nhu cầu. Đà mở rộng mang tính lan tỏa giữa các ngành, bao gồm kim loại (+22,9%), khoáng sản phi kim loại (+19,7%) và hóa chất (+18,2%).

Nhu cầu nội địa tiếp tục duy trì tích cực. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng 12,1% so với cùng kỳ trong tháng 3 và 10,9% trong quý I, đạt khoảng 72,3 tỷ USD. Dịch vụ lưu trú và ăn uống tăng 13,3% so với cùng kỳ, trong khi các dịch vụ liên quan đến du lịch tăng 12,5%, được hỗ trợ bởi yếu tố mùa vụ và sự phục hồi của hoạt động đi lại. Xu hướng này góp phần củng cố khả năng hiện thực hóa lợi nhuận của các ngành hướng tới tiêu dùng, vốn ngày càng đóng vai trò quan trọng trong diễn biến thị trường những năm gần đây, đồng thời khẳng định tiêu dùng là một trụ đỡ ổn định và ngày càng quan trọng đối với tăng trưởng kinh tế.

Hoạt động đầu tư và đối ngoại tiếp tục hỗ trợ đà mở rộng. Xuất khẩu hàng hóa tăng 19,1% so với cùng kỳ trong quý I, trong khi nhập khẩu tăng 27,0%, phản ánh nhu cầu mạnh mẽ đối với hàng hóa thương mại. Hoạt động thành lập doanh nghiệp duy trì sôi động, với hơn 57.000 doanh nghiệp mới (+57,8% so với cùng kỳ) và tổng vốn đăng ký khoảng 20,5 tỷ USD. Tính cả các doanh nghiệp quay trở lại hoạt động, tổng số doanh nghiệp gia nhập thị trường đạt khoảng 96.000 (+31,7%), cho thấy động lực của khu vực tư nhân tiếp tục được duy trì.

Lạm phát tăng 4,6% so với cùng kỳ trong tháng 3 – mức cao nhất trong tháng 3 của 5 năm gần đây – đưa lạm phát bình quân quý I lên 3,5% so với cùng kỳ, chủ yếu do giá nhiên liệu tăng trong bối cảnh căng thẳng địa chính trị. Tuy vậy, cả hai mức này vẫn nằm trong mục tiêu 4,5-5,0% của Chính phủ, qua đó duy trì dư địa chính sách để ứng phó với các cú sốc bên ngoài.

Thị trường chứng khoán trở nên biến động hơn trong tháng 3, bước vào giai đoạn điều chỉnh sau đà tăng mạnh trước đó. VN-Index giảm 11,9% so với tháng trước (tính theo USD), trong bối cảnh thị trường toàn cầu điều chỉnh do rủi ro địa chính trị. Đà điều chỉnh diễn ra trên diện rộng giữa các nhóm ngành, cho thấy xu hướng giảm rủi ro chung hơn là sự suy yếu mang tính riêng lẻ. Giá trị giao dịch bình quân ngày duy trì ở mức khoảng 1,3 tỷ USD, chủ yếu được hỗ trợ bởi dòng vốn trong nước, trong khi dòng vốn ngoại tiếp tục diễn biến đan xen. Đến cuối tháng, VN-Index có dấu hiệu ổn định trở lại từ vùng đáy, cho thấy nhịp điều chỉnh chủ yếu đến từ yếu tố bên ngoài hơn là sự thay đổi ở nền tảng vĩ mô trong nước.

Khuyến cáo: Tài liệu này được viết và phát hành bởi công ty DCVFM. Các thông tin trong tài liệu được công ty DCVFM xem là đáng tin cậy, dựa trên các nguồn đã công bố ra công chúng và công ty DCVFM không chịu trách nhiệm về độ chính xác của những thông tin trong tài liệu này, ngoại trừ những thông tin, số liệu của các Quỹ do Công ty DCVFM quản lý, được cung cấp trong tài liệu này. Tài liệu này thể hiện quan điểm, đánh giá của người viết tại thời điểm phát hành, chỉ mang tính chất tham khảo và có thể thay đổi mà không cần thông báo. Tài liệu này không phải là một phần của bản cáo bạch, lời đề nghị hay là bất kỳ cam kết nào của Công ty DCVFM hay các Quỹ do Công ty DCVFM quản lý. Công ty DCVFM không có nghĩa vụ phải cập nhật, sửa đổi tài liệu này dưới mọi hình thức khi các vấn đề thuộc về quan điểm, dự báo và ước tính trong tài liệu này thay đổi hoặc trở nên không chính xác.