Phân tích 75 thời điểm bắt đầu đầu tư: Sau 2 năm cùng một kết quả

Cẩm nang “Đầu tư đều đặn”

Những điểm chính

Không cần đoán đúng đáy, kết quả sau khoảng hai năm đầu tư đều đặn gần như không khác biệt giữa các thời điểm bắt đầu.

Trong thị trường mà phần lớn nhà đầu tư phản ứng với biến động ngắn hạn, tính kiên trì có thể trở thành lợi thế theo thời gian.

Khi thị trường điều chỉnh mạnh, câu hỏi quen thuộc lại xuất hiện: “Mua vào thời điểm nào là đúng?“. Bài viết này không trả lời câu hỏi đó. Chúng tôi sẽ phân tích 75 trường hợp bắt đầu đầu tư theo chiến lược DCA (đầu tư một số tiền cố định mỗi tháng) qua ba sự kiện lớn của thị trường Việt Nam, không ai biết trước đáy ở đâu, và không ai được chọn thời điểm vào lý tưởng.

1. KHI NHÀ ĐẦU TƯ KHÔNG BIẾT ĐÁY

Phần này nói gì? Thay vì giả định “mua đúng đáy”, chúng tôi kiểm tra 75 thời điểm bắt đầu khác nhau gồm sớm hơn, muộn hơn, đúng đáy; để xem liệu kết quả có thực sự phụ thuộc vào việc chọn đúng thời điểm hay không. |

Ba cuộc khủng hoảng được chọn đều để lại dấu ấn rõ ràng trong lịch sử thị trường Việt Nam. Năm 2018, đỉnh lịch sử 1.211 điểm bị xóa, chiến tranh thương mại Mỹ–Trung kéo VN-Index mất 26% trong sáu tháng, không có tín hiệu nào báo trước về đáy. Năm 2020, COVID-19 tạo ra cú sốc lớn nhất trong lịch sử hiện đại với VN-Index từ 1.204 xuống 662 điểm chỉ trong sáu tuần. Năm 2022, các vấn đề liên quan đến bất động sản, thị trường trái phiếu, lãi suất leo thang khiến VN-Index mất 40% trong tám tháng, và không ai biết câu chuyện sẽ dừng ở đâu.

Với mỗi sự kiện, chúng tôi phân tích 25 trường hợp bắt đầu đầu tư khác nhau, tức là 25 người bắt đầu ở 25 tháng khác nhau, từ 12 tháng trước đến 12 tháng sau đáy. Chiến lược trong mỗi trường hợp là như nhau, đầu tư 10 triệu đồng mỗi tháng, liên tục, không điều chỉnh. Chỉ tính các trường hợp có đủ dữ liệu thực tế, không ước tính.

Lưu ý: DCDS là một quỹ cụ thể, kết quả không đại diện cho toàn ngành quỹ. Hiệu suất quá khứ không bảo đảm tương lai. Tìm hiểu về quỹ DCDS.

2. 75 THỜI ĐIỂM BẮT ĐẦU ĐẦU TƯ CHO CÙNG MỘT CÂU TRẢ LỜI

Phần này nói gì? Trong các giai đoạn đầu tư từ khoảng hai năm trở lên, phần lớn các trường hợp cho thấy hiệu suất DCDS vượt VN-Index, bất kể nhà đầu tư bắt đầu ở tháng nào quanh đáy thị trường. |

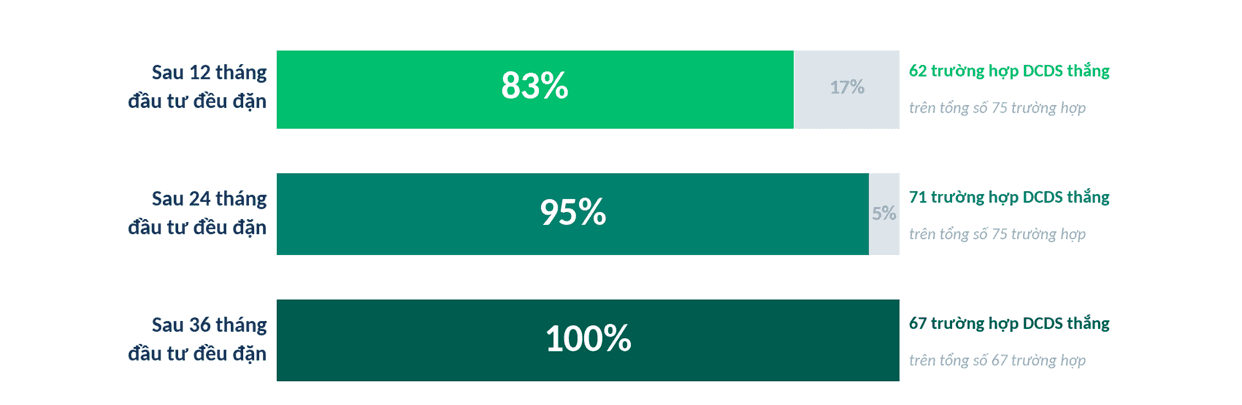

Phân tích 75 thời điểm bắt đầu đầu tư khác nhau cho thấy kết quả khá nhất quán. Sau 12 tháng đầu tư đều đặn, hiệu suất DCDS vượt VN-Index trong 83% trường hợp. Khi thời gian đầu tư dài hơn, tỷ lệ này tăng lên 95% sau 24 tháng và 100% sau 36 tháng. Nói cách khác, càng đầu tư đều đặn, tỷ lệ DCDS vượt trội VN-Index càng cao.

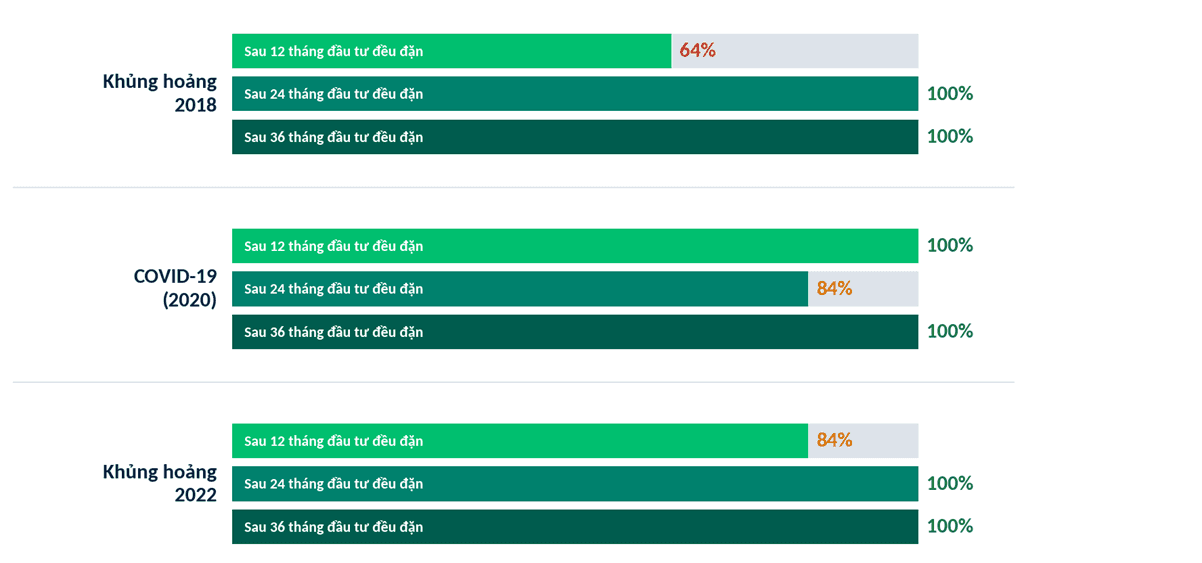

Khi tách dữ liệu theo từng sự kiện lớn của thị trường, xu hướng tương tự vẫn xuất hiện. Sau 24 tháng đầu tư định kỳ, hiệu suất DCDS vượt VN-Index trong 84% đến 100% trường hợp, và sau 36 tháng thì toàn bộ các trường hợp đều vượt chỉ số.

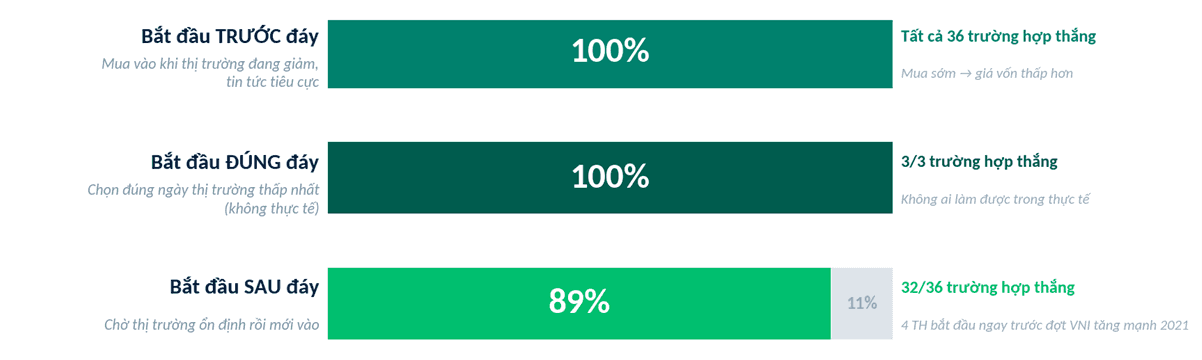

Kết quả cũng không thay đổi nhiều nếu nhà đầu tư bắt đầu trước, đúng hoặc sau thời điểm đáy thị trường. Trong nhóm bắt đầu trước đáy, cả 36 trên 36 trường hợp đều cho kết quả DCDS vượt VN-Index sau 24 tháng. Với nhóm bắt đầu đúng thời điểm đáy của thị trường, mỗi cuộc khủng hoảng chỉ có một tháng được xem là đáy, nên tổng cộng có 3 trường hợp. Cả 3 trên 3 trường hợp này đều cho kết quả DCDS vượt chỉ số. Ngay cả khi bắt đầu sau đáy, khi nhiều nhà đầu tư chờ thị trường ổn định rồi mới tham gia, DCDS vẫn vượt VN-Index trong 32 trên 36 trường hợp, tương đương 89%. Điều này cho thấy kết quả đầu tư định kỳ khá ổn định, ngay cả khi nhà đầu tư không chọn đúng thời điểm.

3. BA KHỦNG HOẢNG, BA BÀI HỌC

Phần này nói gì? Ba sự kiện khác nhau hoàn toàn về nguyên nhân và tốc độ phục hồi. Nhưng cả ba đều cho cùng một kết quả: đầu tư đều đặn qua biến động thường cho kết quả tốt hơn chỉ số trong dữ liệu quan sát được. |

Sự kiện năm 2018

VN-Index giảm khoảng 26% trong sáu tháng với nhiều nhịp hồi kỹ thuật xen kẽ. Những nhà đầu tư bắt đầu DCA sớm thường trải qua cảm giác mua vào nhưng tài khoản vẫn còn âm trong nhiều tuần.

Trong giai đoạn khoảng hai năm, toàn bộ 25 trường hợp bắt đầu đầu tư quanh đáy thị trường, dù khởi đầu ở tháng nào, đều cho kết quả DCDS vượt VN-Index. Sau 12 tháng, 64% trường hợp DCDS vượt chỉ số. Điều này phản ánh đặc điểm của một chu kỳ giảm kéo dài với nhiều nhịp hồi kỹ thuật khiến tín hiệu ngắn hạn trở nên nhiễu.

Sự kiện Covid-19

VN-Index giảm 45% chỉ trong sáu tuần, mức giảm nhanh và mạnh nhất trong lịch sử thị trường Việt Nam. Sau đó thị trường phục hồi nhanh và lập đỉnh mới trong vòng 18 tháng.

Một điểm đáng chú ý là những nhà đầu tư bắt đầu DCA từ ba đến sáu tháng trước đáy, khi thị trường vẫn còn giảm và tin tức rất tiêu cực, lại đạt kết quả cao hơn so với những người bắt đầu đúng tháng đáy. Lý do là họ đã mua được nhiều chứng chỉ quỹ hơn ở mức giá thấp trong suốt giai đoạn giảm, sau đó hưởng lợi đầy đủ khi thị trường phục hồi. Sau 12 tháng, toàn bộ các trường hợp đều cho kết quả DCDS vượt VN-Index. Sau 24 tháng, tỷ lệ này là 84%.

Sự kiện năm 2022

Đây là giai đoạn điều chỉnh chủ yếu đến từ các vấn đề nội tại của thị trường. Khủng hoảng trái phiếu doanh nghiệp, khó khăn trong lĩnh vực bất động sản và lãi suất tăng nhanh khiến tâm lý nhà đầu tư suy giảm mạnh. VN Index giảm khoảng 40% trong tám tháng. Thị trường lúc đó xuất hiện nhiều tín hiệu cho thấy rủi ro nhưng rất khó xác định điểm kết thúc của chu kỳ giảm.

Sau 24 tháng đầu tư định kỳ, toàn bộ 25 trường hợp đều cho kết quả DCDS vượt VN-Index. Ở mốc 36 tháng chỉ có 17 trường hợp đủ dữ liệu vì những trường hợp bắt đầu muộn hơn chưa đi hết chu kỳ đến năm 2026. Tuy vậy, cả 17 trường hợp này đều cho kết quả tích cực.

4. LỢI THẾ NẰM Ở VIỆC KIÊN TRÌ

Qua ba sự kiện, dữ liệu cho thấy kết quả khá nhất quán. Sau khoảng hai năm đầu tư đều đặn, kết quả giữa các thời điểm bắt đầu khác nhau gần như không còn khác biệt lớn. Bạn không cần biết thị trường chạm đáy khi nào, chỉ cần tiếp tục. Khi bạn mua đều đặn trong lúc thị trường còn đang giảm, mỗi tháng bạn mua được nhiều hơn ở giá thấp hơn. Đến khi thị trường phục hồi, bạn đã tích lũy đủ số lượng để hưởng lợi đầy đủ từ đà tăng đó. Đây không phải may mắn, đây chính là cách DCA hoạt động: mua nhiều hơn khi giá thấp, ít hơn khi giá cao.

Trong một thị trường mà 95% tài khoản là cá nhân và mức độ nhạy cảm với thông tin ngắn hạn rất cao, tính kiên trì không chỉ là đức tính, nó còn có thể tạo ra lợi thế theo thời gian.

Tính kiên trì không chỉ là đức tính, nó còn có thể tạo ra lợi thế theo thời gian. |

GHI CHÚ

[1] Rolling simulation: với mỗi cuộc khủng hoảng, 25 điểm xuất phát từ 12 tháng trước đến 12 tháng sau đáy lịch sử. Chỉ các kịch bản có đủ dữ liệu thực tế (đúng số tháng yêu cầu, không ước tính) được đưa vào thống kê. Tổng cộng: kịch bản 12 tháng = 75 trường hợp, kịch bản 24 tháng = 75 trường hợp, kịch bản 36 tháng = 67 trường hợp (Sự kiện 2022 chỉ có 17/25 điểm đủ 36 tháng tính đến 02/2026).

[2] Cuộc khủng hoảng tháng 4/2025 (thuế quan) không đưa vào phân tích do chưa đủ 24 tháng dữ liệu sau sự kiện (tính đến thời điểm viết bài, tháng 3/2026).

[3] Hiệu suất quá khứ không đảm bảo hiệu suất tương lai. Không cấu thành khuyến nghị đầu tư.

Quỹ đầu tư DCDS - Hướng tới mức lợi nhuận vượt trội | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

DCDS là quỹ duy nhất trên thị trường có bề dày lịch sử hoạt động hơn 20 năm, hiệu quả đầu tư cao hơn chỉ số tham chiếu VN Index và luôn nằm trong nhóm quỹ mở có lợi nhuận hàng đầu thị trường.

Quỹ DCDS phù hợp với ai? · Nhà đầu tư mới muốn tiếp cận thị trường chứng khoán một cách bài bản, không cần theo dõi thị trường hằng ngày · Nhà đầu tư có tầm nhìn trung – dài hạn, chấp nhận biến động ngắn hạn để hướng tới tăng trưởng dài hạn · Nhà đầu tư muốn đầu tư định kỳ và xây dựng kỷ luật đầu tư theo thời gian Tìm hiểu chi tiết: https://dautu.dragoncapital.com.vn/dcds Thông tin trong box này mang tính tham khảo, không cấu thành khuyến nghị đầu tư |

Tác giả

Lương Thị Mỹ Hạnh

Bài viết liên quan