Hiểu về sức khỏe Tài chính (Financial Wellness)

3 tiêu điểm chính

Sức khỏe tài chính là là khả năng đáp ứng nghĩa vụ tài chính hiện tại và đi đúng hướng để đạt các mục tiêu tương lai, đồng thời cảm thấy an toàn, chủ động với tiền bạc.

Sức khỏe tài chính tốt giúp giảm căng thẳng, tăng khả năng ứng phó trước cú sốc thu nhập/chi phí, và cho bạn “dư địa” để lựa chọn công việc, học tập hay kế hoạch cá nhân mà không quá bị áp lực tiền bạc chi phối.

Làm cách nào để cải thiện: Có thể bắt đầu từ 3 bước đơn giản: (1) Làm chủ tài chính cá nhân, (2) Chuẩn bị cho các tình huống bất ngờ, (3) Tiến gần hơn đến mục tiêu dài hạn

Sức khỏe tài chính là gì?

“Sức khỏe tài chính” được hiểu là khả năng đáp ứng các nghĩa vụ tài chính hiện tại và duy trì đúng hướng để đạt được các mục tiêu tương lai. Nó bao gồm việc lập ngân sách, quản lý nợ, tiết kiệm cho các tình huống khẩn cấp, đầu tư để đạt mục tiêu, và ra quyết định tài chính có cơ sở nhằm giúp bạn cảm thấy an toàn hơn về tiền bạc.

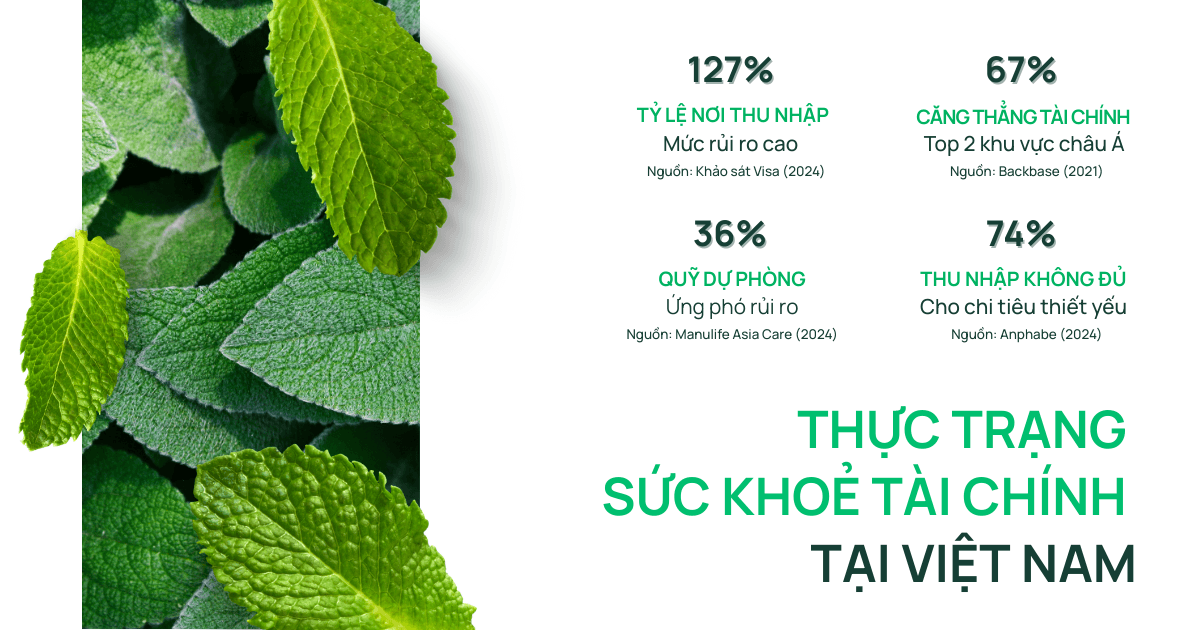

Trong khảo sát của VISA, trung bình người Việt Nam có nợ thẻ tín dụng SGD581 với tỷ lệ nợ / tổng thu nhập là 127% (cuối năm 2024), cao nhì trong 9 nước Đông Nam Á và Đông Á mà VISA khảo sát và nước duy nhất xếp nhóm Rủi ro cao. Có nhiều bước bạn có thể bắt đầu ngay hôm nay để cải thiện hiểu biết tài chính và nâng cao mức độ an toàn, hạnh phúc tài chính của bản thân.

2. Lợi ích của việc có sức khỏe tài chính tốt

Cải thiện sức khỏe tài chính giúp giảm đáng kể căng thẳng liên quan đến tiền bạc.

Khảo sát của Backbase, một công ty fintech Hà Lan năm 2021 cũng cho thấy 67% người Việt Nam cho biết họ căng thẳng về tình hình tài chính hiện tại và đây là mức cao thứ hai ở khu vực châu Á - Thái Bình Dương (sau Thái Lan với 68%). Đối với nhóm trẻ (sinh viên đại học), nghiên cứu năm 2025 trên 663 sinh viên cho thấy lo âu tài chính ảnh hưởng tiêu cực đến sự hài lòng cuộc sống.

Tập trung vào sức khỏe tài chính mang lại nhiều lợi ích:

Đối phó tốt hơn với các cú sốc về thu nhập (mất việc, giảm lương, mất hợp đồng…) hay cú sốc về chi phí.

Xây nền tảng vững chắc cho cả tăng trưởng tài chính lẫn cân bằng cảm xúc.

Có thể tự do, trong một chừng mực, quyết định được các việc khác trong cuộc sống mà không bị tài chính chi phối

3. Cách cải thiện sức khỏe tài chính

Cân bằng nhiều mục tiêu tài chính cùng lúc không hề dễ, nhưng Vanguard có đề xuất một khung 3 bước linh hoạt giúp bạn quản lý hiện tại, tự tin hơn, và tiến gần hơn đến tự do tài chính.

Bước 1: Làm chủ tài chính cá nhân

Hiểu rõ thói quen chi tiêu, tiết kiệm và đảm bảo chúng phù hợp với mục tiêu của bạn.

Bắt đầu bằng cách:

Lập ngân sách phù hợp: Chọn phương pháp lập ngân sách dễ duy trì nhất. Bạn có thể sử dụng công cụ này ở đây [link] hoặc các ứng dụng tải về điện thoại.

Tận dụng chương trình tiết kiệm của công ty: Có một vài công ty Việt nam đã tham gia quỹ hưu trí, họ đóng đối ứng với phần nhân viên đóng. Bạn hãy kiểm tra với Công ty mình và nều có, hãy tận dụng để nhận toàn bộ phần hỗ trợ này.

Giảm nợ lãi cao: ưu tiên trả các khoản nợ có lãi suất cao trước khi đầu tư.

Bước 2: Chuẩn bị cho những điều bất ngờ

Cuộc sống luôn có những việc không lường trước được, hãy thiết lập một quỹ khẩn cấp khoảng 3-6 tháng tiền chi tiêu của gia đình bạn phòng khi có cú sốc về thu nhập như mất việc hoặc bị giảm lương; hoặc cú sốc chi phí như bất ngờ phải hỗ trợ người thân.

Bước 3: Tiến gần hơn đến mục tiêu dài hạn

Khi nền tảng đã vững, bạn có thể:

Mở thêm tài khoản đầu tư thông thường: Có thể bắt đầu bởi các mục tiêu nhỏ và ngắn hạn để có động lực như cho một khóa học, chuyến du lịch hay mua một món đồ bạn mơ ước.

Cân nhắc trả nợ lãi thấp: Tùy mức độ chấp nhận rủi ro, bạn có thể chọn giữa việc trả bớt nợ hoặc đầu tư để sinh lời cao hơn.

Tại Việt Nam, khái niệm “sức khỏe tài chính” ngày càng được quan tâm, đặc biệt trong nhóm người trẻ. Tuy nhiên, khảo sát của Manulife cho thấy chỉ 36% người khảo sát cho biết họ có đủ quỹ dự phòng để ứng phó rủi ro. Hoặc một khảo sát của Anphabe trên 65.000 người đi làm cho thấy 74% cảm thấy thu nhập hiện tại không đủ để chi tiêu thiết yếu.

Những con số này phản ánh rằng phần lớn người Việt vẫn đang thiếu nền tảng an toàn tài chính, đặc biệt là khả năng chi trả cho các chi phí khẩn cấp mà không cần vay nợ. Việc tăng cường hiểu biết tài chính, xây dựng ngân sách và hình thành thói quen tiết kiệm đều là bước khởi đầu quan trọng để mỗi cá nhân tiến tới một trạng thái “financial wellness” – an tâm, chủ động và vững vàng hơn trước các biến động kinh tế.

Tác giả

Lương Thị Mỹ Hạnh

Bài viết liên quan