Kinh tế vĩ mô

Tổng kim ngạch xuất nhập khẩu đạt 445,1 tỷ USD từ đầu năm, tăng 25,0% so với cùng kỳ, nhập khẩu tăng nhanh hơn xuất khẩu, nhưng việc hàng hóa phục vụ sản xuất chiếm tới 94,1% tổng kim ngạch nhập khẩu cho thấy các doanh nghiệp vẫn đang mở rộng năng lực sản xuất.

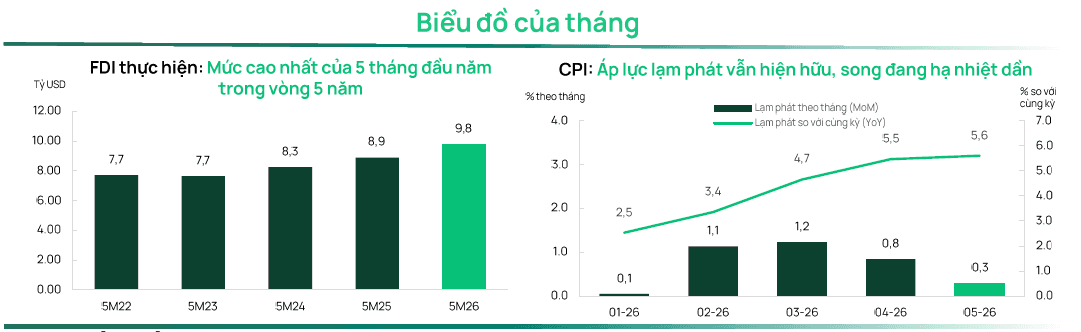

Vốn FDI thực hiện đạt 9,8 tỷ USD (+9,6% so với cùng kỳ), mức cao nhất của 5 tháng đầu năm trong vòng 5 năm trở lại đây, trong đó hơn 80% tập trung vào lĩnh vực chế biến, chế tạo, phản ánh động lực đầu tư tiếp tục được duy trì.

CPI tăng 5,6% so với cùng kỳ trong tháng 5, tuy nhiên mức tăng bình quân 5 tháng đầu năm là 4,3% vẫn nằm trong ngưỡng mục tiêu 4,5-5,0% của Chính phủ, qua đó duy trì dư địa điều hành chính sách.

Thị trường chứng khoán

VN-Index tăng 1,0% so với tháng trước (tính theo USD), nâng mức tăng từ đầu năm lên 4,9%. Chỉ số thiết lập mức đỉnh lịch sử mới 1.927 điểm vào giữa tháng, trước khi đóng cửa tháng ở mức 1.863 điểm.

Động lực tăng điểm tiếp tục tập trung ở một số cổ phiếu vốn hóa lớn và nhóm năng lượng, trong khi sự lan tỏa sang phần còn lại của thị trường vẫn còn hạn chế, khiến dư địa tăng tiếp theo ngày càng phụ thuộc vào tăng trưởng lợi nhuận doanh nghiệp.

Khối ngoại bán ròng khoảng 744 triệu USD trong tháng 5, tuy nhiên dòng vốn trong nước duy trì ổn định đã hấp thụ phần lớn áp lực này, giúp giá trị giao dịch bình quân ngày duy trì quanh mức 1,0 tỷ USD.

Tiêu điểm của tháng

Đà tăng trưởng của Việt Nam được duy trì trong tháng 5, với động lực chính vẫn đến từ sản xuất và đầu tư. Tuy nhiên, bên cạnh các tín hiệu tích cực, một số yếu tố đang trở nên đáng chú ý hơn. Lạm phát đang tiến gần hơn đến ngưỡng mục tiêu, cán cân thương mại chuyển sang thâm hụt và đà tăng của thị trường chứng khoán ngày càng tập trung vào một số nhóm cổ phiếu nhất định. Tuy vậy, chưa có dấu hiệu nào cho thấy chu kỳ tăng trưởng nền tảng đang đảo chiều.

Lạm phát là yếu tố đáng chú ý nhất. CPI tháng 5 tăng 5,6% so với cùng kỳ, đưa mức tăng bình quân 5 tháng đầu năm lên 4,3%, trong khi lạm phát cơ bản đạt 4,0%. Áp lực giá đến từ các nhóm có tính chất bền vững như nhà ở, điện, nước, vật liệu xây dựng và vận tải, trong khi giá thực phẩm đã hạ nhiệt theo tháng. Dù lạm phát bình quân vẫn nằm trong mục tiêu 4,5-5,0% của Chính phủ, dư địa chính sách đã thu hẹp đáng kể và có thể chịu thêm áp lực nếu giá năng lượng hoặc chi phí logistics tiếp tục tăng.

Diễn biến thương mại đối ngoại cũng phản ánh xu hướng tương tự. Tổng kim ngạch xuất nhập khẩu đạt 445,1 tỷ USD trong 5 tháng đầu năm, tăng 25,0% so với cùng kỳ. Tuy nhiên, nhập khẩu tăng 30,8%, vượt đáng kể mức tăng 19,5% của xuất khẩu, khiến cán cân thương mại chuyển sang thâm hụt 13,8 tỷ USD sau nhiều năm duy trì thặng dư. Cơ cấu nhập khẩu cho thấy đây chưa phải là tín hiệu tiêu cực, khi hàng hóa phục vụ sản xuất chiếm tới 94,1% tổng kim ngạch nhập khẩu - đặc trưng của một nền kinh tế đang mở rộng năng lực sản xuất hơn là gia tăng tiêu dùng vượt khả năng. Thâm hụt thương mại hiện phản ánh thời điểm của chu kỳ đầu tư nhiều hơn là sự suy giảm năng lực cạnh tranh, dù áp lực tỷ giá có thể gia tăng nếu nhập khẩu tiếp tục tăng mạnh mà không được chuyển hóa thành tăng trưởng xuất khẩu trong thời gian tới.

Đằng sau sự gia tăng của nhập khẩu là một chu kỳ đầu tư vẫn đang được duy trì mạnh mẽ. Vốn FDI thực hiện đạt 9,8 tỷ USD trong 5 tháng đầu năm, tăng 9,6% so với cùng kỳ và là mức cao nhất trong vòng 5 năm. Vốn FDI đăng ký tăng 34,9% lên 24,8 tỷ USD, trong đó lĩnh vực chế biến, chế tạo chiếm hơn 80% tổng vốn đăng ký. Giải ngân đầu tư công đạt khoảng 9,7 tỷ USD, tương đương 24,0% kế hoạch năm. Chỉ số sản xuất công nghiệp (IIP) tăng 8,8% so với cùng kỳ trong tháng 5 và tăng 9,1% trong 5 tháng đầu năm - mức cao nhất trong 4 năm gần đây. Đà tăng trưởng tiếp tục lan tỏa sang nhiều ngành ngoài điện tử, bao gồm kim loại (+20,2%), sản xuất ô tô (+18,0%) và hóa chất (+16,9%). PMI phục hồi lên 52,8 điểm từ mức 50,5 điểm của tháng trước, dù một phần diễn biến này có thể đến từ hoạt động tích trữ hàng tồn kho.

Cầu nội địa tiếp tục duy trì ổn định. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng 11,2% theo giá danh nghĩa trong 5 tháng đầu năm, tương đương mức tăng 6,1% theo giá thực. Khu vực dịch vụ tiếp tục đóng vai trò dẫn dắt, với doanh thu lưu trú và ăn uống tăng 13,3%, trong khi doanh thu du lịch tăng 12,2%, được hỗ trợ bởi 10,6 triệu lượt khách quốc tế, tăng 14,9% so với cùng kỳ.

Thị trường chứng khoán duy trì trạng thái thận trọng. VN-Index tăng 1,0% so với tháng trước (tính theo USD), nâng mức tăng từ đầu năm lên 4,9%. Chỉ số thiết lập mức đỉnh lịch sử 1.927 điểm vào giữa tháng, trước khi đóng cửa tháng ở mức 1.863 điểm. Thanh khoản duy trì quanh mức 1,0 tỷ USD mỗi ngày, trong khi khối ngoại bán ròng khoảng 744 triệu USD. Động lực tăng điểm tiếp tục tập trung ở một số cổ phiếu vốn hóa lớn và nhóm năng lượng, trong khi phần còn lại của thị trường tham gia khá hạn chế. Diễn biến này phản ánh thông điệp tương đồng với các dữ liệu vĩ mô: chu kỳ tăng trưởng vẫn được duy trì, nhưng dư địa tăng tiếp theo sẽ phụ thuộc nhiều hơn vào khả năng hiện thực hóa lợi nhuận doanh nghiệp, sự cải thiện của thanh khoản và sự trở lại của dòng vốn ngoại. Những biến số cần theo dõi trong thời gian tới là xu hướng của giá năng lượng, khả năng phục hồi của xuất khẩu trong nửa cuối năm và việc triển khai nâng hạng FTSE vào tháng 9 – yếu tố được xem là chất xúc tác đáng chú ý nhất trong ngắn hạn.

Khuyến cáo: Tài liệu này được viết và phát hành bởi công ty DCVFM. Các thông tin trong tài liệu được công ty DCVFM xem là đáng tin cậy, dựa trên các nguồn đã công bố ra công chúng và công ty DCVFM không chịu trách nhiệm về độ chính xác của những thông tin trong tài liệu này, ngoại trừ những thông tin, số liệu của các Quỹ do Công ty DCVFM quản lý, được cung cấp trong tài liệu này. Tài liệu này thể hiện quan điểm, đánh giá của người viết tại thời điểm phát hành, chỉ mang tính chất tham khảo và có thể thay đổi mà không cần thông báo. Tài liệu này không phải là một phần của bản cáo bạch, lời đề nghị hay là bất kỳ cam kết nào của Công ty DCVFM hay các Quỹ do Công ty DCVFM quản lý. Công ty DCVFM không có nghĩa vụ phải cập nhật, sửa đổi tài liệu này dưới mọi hình thức khi các vấn đề thuộc về quan điểm, dự báo và ước tính trong tài liệu này thay đổi hoặc trở nên không chính xác.

Đặng Thanh Tùng - Giám đốc Nghiệp vụ