Phương pháp đầu tư chứng chỉ quỹ cho người mới (A-Z)

Chứng chỉ quỹ (CCQ) là loại chứng khoán xác nhận quyền sở hữu một phần vốn trong quỹ đầu tư mở, được quản lý chuyên nghiệp bởi công ty quản lý quỹ được Ủy ban Chứng khoán Nhà nước cấp phép. Thay vì tự chọn cổ phiếu hay trái phiếu, nhà đầu tư góp vốn chung vào quỹ, đội ngũ chuyên gia sẽ phân bổ và quản lý danh mục thay bạn.

Tại Việt Nam, Dragon Capital (DCVFM) là một trong những công ty quản lý quỹ lâu đời nhất — hoạt động từ năm 1994 với hơn 30 năm kinh nghiệm, quản lý các quỹ mở gồm DCDS, DCDE (quỹ cổ phiếu), DCBF, DCIP (quỹ trái phiếu) và được giám sát bởi ngân hàng lưu ký Standard Chartered Việt Nam.

1. Chứng chỉ quỹ là gì? Có phù hợp với người mới không?

Chứng chỉ quỹ (CCQ) là một loại chứng khoán xác nhận bạn sở hữu một phần vốn của quỹ đầu tư. Thay vì tự mình chọn cổ phiếu, trái phiếu, phân tích doanh nghiệp, theo dõi tin tức mỗi ngày — Bạn góp tiền vào quỹ mở để đội ngũ chuyên gia phân bổ vào danh mục gồm: cổ phiếu, trái phiếu, chứng chỉ tiền gửi, tiền gửi ngân hàng… theo chiến lược đã công bố.

Đọc thêm:

>Tiền của tôi đi đâu khi đầu tư vào Quỹ mở

Lợi ích chính của CCQ với nhà đầu tư mới

Đa dạng hóa danh mục: Một khoản tiền nhỏ nhưng sở hữu gián tiếp rổ tài sản rộng, giúp giảm rủi ro tập trung.

Được quản lý chuyên nghiệp: Dragon Capital có hơn 30 năm kinh nghiệm trên thị trường vốn Việt Nam, quản lý nhiều quỹ nội địa lẫn quốc tế với quy mô hàng tỷ USD.

Tiết kiệm thời gian: Bạn không cần “canh bảng” hay phân tích doanh nghiệp mỗi ngày.

Vốn khởi điểm thấp: Với DragonX và các kênh phân phối đối tác, nhà đầu tư có thể bắt đầu từ số tiền rất nhỏ, phù hợp cả người mới đi làm.

Minh bạch & được giám sát: Quỹ mở Dragon Capital được Ủy ban Chứng khoán Nhà nước cấp phép, ngân hàng giám sát lưu ký (Standard Chartered Việt Nam) giám sát dòng tiền và tài sản.

Với người bận rộn, ít kinh nghiệm, CCQ là bước khởi đầu hợp lý để tham gia thị trường vốn mà không phải trở thành “full-time trader”.

Chứng chỉ quỹ khác cổ phiếu như thế nào?

Khi mua cổ phiếu, bạn trở thành cổ đông của một doanh nghiệp cụ thể — lãi lỗ phụ thuộc vào doanh nghiệp đó. Khi mua chứng chỉ quỹ, bạn sở hữu một phần của một danh mục đã được đa dạng hóa gồm nhiều cổ phiếu, trái phiếu, và tài sản khác do chuyên gia lựa chọn.

Khác biệt quan trọng nhất: CCQ giúp giảm rủi ro tập trung (một doanh nghiệp sụp đổ không ảnh hưởng nghiêm trọng đến toàn danh mục), trong khi cổ phiếu lẻ có thể mang lại lợi nhuận cao hơn nhưng cũng rủi ro cao hơn nếu không có kinh nghiệm phân tích.

Tiêu chí | Chứng chỉ quỹ (CCQ) | Tiết kiệm ngân hàng | Cổ phiếu lẻ |

|---|---|---|---|

Mức độ rủi ro | Từ Thấp -> Cao tùy vào loại Quỹ | Thấp | Cao |

Lợi nhuận kỳ vọng / năm | 7–18%* | 4–5,5% | Biến động liên tục |

Vốn tối thiểu | Từ 100.000đ | Thường từ 1 triệu | Từ 10 cổ phiếu (~vài trăm nghìn) |

Quản lý chuyên nghiệp | Đội ngũ chuyên gia | Ngân hàng quản lý | Tự quản lý |

Đa dạng hóa danh mục | Tự động đa dạng hóa | Không áp dụng | Cần vốn lớn để đa dạng |

Thanh khoản | Linh hoạt | Có kỳ hạn, mất lãi khi rút sớm | Linh hoạt |

Thời gian cần theo dõi | Thấp | Không cần | Cao — phải thường xuyên phân tích |

Phù hợp nhất với | Người bận rộn, tích lũy dài hạn | Tiền dự phòng, ngắn hạn | Người có kiến thức & thời gian |

*Lợi nhuận kỳ vọng chỉ mang tính minh họa, dựa trên hiệu suất lịch sử. Kết quả thực tế có thể khác và không đảm bảo. Nhà đầu tư nên đọc kỹ Bản cáo bạch trước khi quyết định đầu tư.

Đầu tư chứng chỉ quỹ cần bao nhiêu tiền?

Đây là ưu điểm lớn của CCQ so với nhiều kênh đầu tư khác: vốn khởi điểm rất thấp. Với các quỹ Dragon Capital thông qua ứng dụng DragonX, nhà đầu tư có thể bắt đầu từ số tiền nhỏ từ 100,000 Đồng — phù hợp cả người mới đi làm đang xây dựng thói quen tích lũy định kỳ.

> Đọc thêm: Đầu tư hiệu quả: Đừng đợi “Đủ tiền”, hãy bắt đầu với “đủ đều”

2. Đầu tư chứng chỉ quỹ có an toàn không?

Không có kênh đầu tư nào hoàn toàn “không rủi ro” – chứng chỉ quỹ cũng vậy. Tuy nhiên, so với tự mua lẻ cổ phiếu, CCQ có một số yếu tố giúp tăng mức độ an toàn tương đối:

Những “lớp bảo vệ” của quỹ mở Dragon Capital

Khung pháp lý & giám sát: Quỹ được cấp phép và giám sát bởi Ủy ban Chứng khoán Nhà nước.Tài sản của quỹ được lưu ký, giám sát bởi ngân hàng giám sát độc lập (Standard Chartered Việt Nam).

Chuyên môn & lịch sử hoạt động: Dragon Capital có mặt tại Việt Nam từ năm 1994, là một trong những nhà quản lý quỹ đầu tiên và lâu đời nhất trên thị trường. Nhiều quỹ mở như DCDS, DCDE, DCBF đã hoạt động trên 10 năm, trải qua nhiều chu kỳ thị trường.

Minh bạch thông tin: Quỹ công bố NAV, hiệu suất, cơ cấu danh mục định kỳ hàng ngày/tháng/quý trên website Dragon Capital và các kênh phân phối.

Rủi ro bạn vẫn cần hiểu rõ

Biến động giá NAV: Giá CCQ có thể tăng/giảm theo diễn biến thị trường. Quỹ cổ phiếu/ETF thường biến động mạnh hơn quỹ trái phiếu. Giá NAV là gì?

Rủi ro thanh khoản: Một số quỹ quy định ngày giao dịch nhất định (ví dụ DCBF giao dịch mỗi tuần) hoặc có giới hạn khi nhà đầu tư muốn rút lượng lớn trong một thời điểm.

Rủi ro lãi suất, tín dụng: Với quỹ trái phiếu, lãi suất thị trường và sức khỏe tài chính của tổ chức phát hành trái phiếu vẫn có thể ảnh hưởng đến giá trị quỹ.

Kết luận từ góc nhìn thực tế |

|---|

CCQ không phải kênh “lướt sóng”, mà phù hợp với mục tiêu tích lũy 3–5 năm trở lên.

|

3. Cách chọn loại chứng chỉ quỹ phù hợp với bạn

> Tham khảo: Chọn quỹ đầu tiên cho người mới bắt đầu

Thay vì hỏi chung chung “Nên mua quỹ nào?”, hãy đi theo 3 bước:

Xác định mục tiêu & thời gian đầu tư:

Mục tiêu là gì?: Quỹ dự phòng 6–12 tháng chi tiêu, tích lũy mua nhà, cho con đi học hay hưu trí, tự do tài chính…

Thời gian dự kiến đầu tư:

Dưới 1 năm → ưu tiên quỹ trái phiếu ngắn hạn / linh hoạt

1–3 năm → kết hợp trái phiếu + cân bằng

Trên 3–5 năm → có thể tăng tỷ trọng cổ phiếu, ETF

Gợi ý theo khẩu vị rủi ro

Lưu ý: Đây là cách phân loại mang tính minh họa, không phải khuyến nghị đầu tư cho từng cá nhân.

Khẩu vị | Phù hợp với ai | Quỹ nên ưu tiên | Kỳ vọng lợi nhuận |

|---|---|---|---|

Thấp | Tiền nhàn rỗi ngắn hạn, quỹ dự phòng, người mới thận trọng | DCIP — trái phiếu ngắn hạn DCBF — trái phiếu trung dài hạn | Thấp hơn cổ phiếu, ổn định, thường vượt lãi suất tiết kiệm dài hạn |

Trung bình | Sẵn sàng chịu biến động vừa phải, kỳ vọng lợi nhuận cao hơn tiết kiệm | DCBF Kết hợp DCDS/DCDE | Cân bằng giữa an toàn và tăng trưởng, phù hợp 2–5 năm |

Cao | Mục tiêu dài hạn 2–10 năm, đã có quỹ dự phòng, chấp nhận biến động mạnh | DCDS: Quỹ cổ phiếu hướng tới việc đem lại mức lợi nhuận vượt trội DCDE : quỹ cổ tức tiên phong chi trả cổ tức tiền mặt | Tiềm năng tăng trưởng cao nhất trong dài hạn; biến động ngắn hạn có thể lớn |

Tham khảo hiệu suất quỹ Dragon Capital (Cập nhật tháng 03/2026)

QUỸ CỔ PHIẾU | 1 năm | 3 năm | 5 năm | Từ khi thành lập |

DCDS | 27,4 | 88,4 | 81,0 | 1.273 |

DCDE | 16,7 | 59,8 | 49,4 | 300,7 |

VN-INDEX | 28,1 | 57,3 | 40,5 | 540,1 |

Tại ngày 31/03/2026 | So với đầu năm | 1 năm | 3 năm | 5 năm | Kể từ khi thành lập |

DCBF | 6,6 | 6,9 | 24,5 | 39,8 | 194,7 |

Tiền gửi kỳ hạn 12 tháng | 5,3 | 5,0 | 16,6 | 31,3 | 121,3 |

Tại ngày 31/03/2026 | 1 tháng | 3 tháng | 6 tháng |

DCIP | 6,0 | 6,8 | 5,8 |

Tiền gửi kỳ hạn 3 tháng | 2,5 | 2,5 | 2,4 |

Vì sao nên ưu tiên nhà quản lý quỹ uy tín như Dragon Capital?

Khi đánh giá một quỹ, ngoài lợi nhuận, hãy nhìn vào nhà quản lý phía sau:

Lịch sử & quy mô: DCVFM là Công ty quản lý quỹ có lịch sử lâu đời nhất hơn 30 năm tại Việt Nam, hiện quản lý nhiều quỹ nội địa và nước ngoài với quy mô tài sản hơn 5 tỷ đô.

Đội ngũ chuyên gia: Hơn 30 kinh nghiệm phân tích vĩ mô, doanh nghiệp, trái phiếu, đã trải qua nhiều chu kỳ khủng hoảng và phục hồi của thị trường.

Hệ sinh thái sản phẩm & nền tảng DragonX: giúp nhà đầu tư cá nhân dễ dàng tiếp cận, theo dõi và điều chỉnh danh mục trực quan.

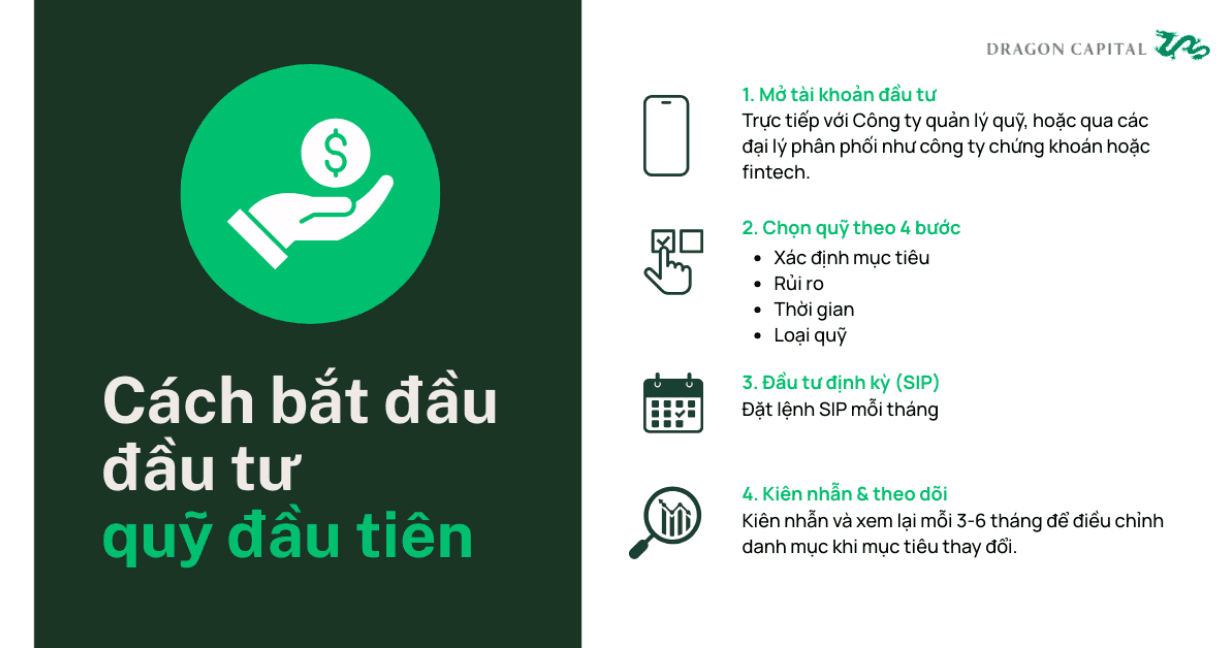

4. Quy trình 4 bước đầu tư chứng chỉ quỹ

> Tham khảo: Hướng dẫn chọn quỹ đầu tiên cho người mới

> Tham khảo: Đầu tư định kỳ là gì? Tại sao đầu tư định kỳ phù hợp với nhà đầu tư Việt Nam

5. Theo dõi & đánh giá danh mục chứng chỉ quỹ

Đầu tư không kết thúc sau khi mua CCQ – giai đoạn quan trọng là theo dõi và điều chỉnh.

Các chỉ số nên xem định kỳ

NAV/CCQ: thể hiện giá hiện tại của một chứng chỉ quỹ. Đọc thêm về NAV

Hiệu suất (1 tháng, 3 tháng, 1 năm, 3–5 năm): để xem quỹ đang ở đâu so với mục tiêu của bạn.

Cơ cấu tài sản: tỷ trọng cổ phiếu, trái phiếu, tiền gửi, ngành nghề chủ đạo…

Mức độ biến động: để đánh giá liệu quỹ có phù hợp với độ “chịu dao động” của bạn hay không.

Các thông tin này được Dragon Capital công bố minh bạch trên website, báo cáo quỹ và ứng dụng DragonX.

Khi nào nên xem lại chiến lược?

Khi mục tiêu tài chính thay đổi (kết hôn, có con, mua nhà…)

Khi thu nhập tăng/giảm rõ rệt

Khi quỹ có biến động mạnh, phải xem lại liệu phân bổ tài sản đã phù hợp khẩu vị rủi ro chưa.

6. Lời khuyên thực tế cho người mới đầu tư chứng chỉ quỹ Dragon Capital

Bắt đầu nhỏ – học bằng tiền thật nhưng rủi ro nhỏ:

Đừng chờ “có nhiều tiền mới đầu tư”. Một khoản nhỏ đều đặn mỗi tháng giúp bạn học nhanh hơn là chỉ đọc lý thuyết.

Ưu tiên quỹ trái phiếu trước nếu bạn rất thận trọng:

DCIP, DCBF là điểm vào tương đối dễ dàng cho nhà đầu tư mới, sau đó có thể tăng dần tỷ trọng quỹ cổ phiếu DCDS theo thời gian.

Đầu tư định kỳ, đừng “đoán đỉnh đáy”:

Thiết lập lịch đầu tư hàng tháng/quý giúp bạn trung bình giá mua theo thời gian và giảm áp lực phải dự đoán thị trường.

Đa dạng hóa tối thiểu 2–3 quỹ:

Ví dụ: 1 quỹ trái phiếu + 1–2 quỹ cổ phiếu để cân bằng giữa an toàn và tăng trưởng.

Hiểu rõ phí & thuế:

Nắm các loại phí quản lý, phí mua/bán (nếu có) và quy định thuế để tính đúng lợi nhuận ròng.

Luôn nhớ: quá khứ không đảm bảo tương lai

Hiệu suất ấn tượng của các quỹ Dragon Capital trong nhiều giai đoạn là một dữ liệu tham khảo tốt, nhưng không phải cam kết cho lợi nhuận sắp tới.

Tham khảo Phí của quỹ mở Dragon Capital

QUỸ | PHÍ BÁN | PHÍ CHUYỂN ĐỔI |

|---|---|---|

Quỹ DCIP | Miễn phí | Miễn phí |

Quỹ DCBF | <180 ngày: 1% | <180 ngày: 1% |

Quỹ DCDS / Quỹ DCDE | <365 ngày: 1,5% | <365 ngày: 1,5% |

7. FAQ – Câu hỏi thường gặp

Hỏi: Chứng chỉ quỹ Dragon Capital có an toàn không? Đáp: CCQ Dragon Capital được Ủy ban Chứng khoán Nhà nước cấp phép và giám sát bởi ngân hàng lưu ký độc lập Standard Chartered Việt Nam. Giá trị CCQ có thể biến động theo thị trường — không bảo đảm lợi nhuận — nhưng được bảo vệ bởi khung pháp lý chặt chẽ và đội ngũ quản lý 30 năm kinh nghiệm. |

Hỏi: Người mới nên bắt đầu với quỹ nào của Dragon Capital? Đáp: Người mới thận trọng, tiền nhàn rỗi ngắn hạn có thể lựa chọn DCIP hoặc DCBF (quỹ trái phiếu, biến động thấp hơn). Người có mục tiêu dài hạn 3–5 năm, chấp nhận biến động có thể kết hợp thêm DCDS hoặc DCDE (quỹ cổ phiếu). |

Hỏi: Người mới nên bắt đầu với quỹ nào của Dragon Capital? Đáp: Người mới thận trọng, tiền nhàn rỗi ngắn hạn → DCIP hoặc DCBF (quỹ trái phiếu, biến động thấp hơn). Người có mục tiêu dài hạn 3–5 năm, chấp nhận biến động → kết hợp thêm DCDS hoặc DCDE (quỹ cổ phiếu). |

Hỏi: Nên giữ chứng chỉ quỹ bao lâu thì rút? Đáp: Với quỹ cổ phiếu như DCDS, DCDE: tầm nhìn tối thiểu 3–5 năm để vượt qua biến động thị trường. Quỹ trái phiếu ngắn hạn như DCIP linh hoạt hơn, có thể rút sau 6–12 tháng. Không nên dùng tiền cần thiết trong ngắn hạn để đầu tư CCQ. |

Hỏi: Phí đầu tư chứng chỉ quỹ Dragon Capital là bao nhiêu? Đáp: Phí quản lý năm: DCDS/DCDE ~1,75%/năm NAV; DCBF ~0,75%/năm; DCIP ~0,55%/năm. Phí mua/bán từ 0% đến 1% tùy quỹ. Thuế TNCN 5% trên lợi nhuận khi bán. Chi tiết xem Bản cáo bạch từng quỹ trên website Dragon Capital. |

Hỏi: Có thể đầu tư chứng chỉ quỹ với vốn nhỏ không? Đáp: Có. Qua ứng dụng DragonX, nhà đầu tư có thể bắt đầu từ số tiền nhỏ. Đầu tư định kỳ nhỏ hàng tháng (phương pháp DCA) hiệu quả hơn đầu tư một lần số lớn nhờ trung bình hóa giá mua theo thời gian. |

Hỏi: Chứng chỉ quỹ có bị mất trắng không? Đáp: Rủi ro mất toàn bộ vốn với quỹ mở được cấp phép là rất thấp nhờ đa dạng hóa danh mục và giám sát độc lập. Tuy nhiên, giá trị CCQ có thể giảm khi thị trường sụt giảm. |

⚠️ Tuyên bố miễn trách nhiệm

Nhà đầu tư cần đọc kỹ Bản cáo bạch trước khi mua chứng chỉ quỹ và nên chú ý tới các khoản giá dịch vụ khi giao dịch. Giá giao dịch chứng chỉ quỹ có thể thay đổi phụ thuộc vào tình hình thị trường và nhà đầu tư có thể chịu thiệt hại về số vốn đầu tư vào quỹ. Các thông tin về kết quả hoạt động của quỹ trước đây chỉ mang tính tham khảo và không có nghĩa là việc đầu tư sẽ sinh lời cho nhà đầu tư. Bài viết này không cấu thành lời khuyên đầu tư cá nhân.

Tác giả

Lương Thị Mỹ Hạnh

Bài viết liên quan